周一亚市盘初,全球避险资产普遍从上周五收盘的高位出现回落,在又一个攸关全球银行业生死存亡的周末过后,人们似乎暂时获得了喘息之机。

在经历了一波三折的多轮谈判后,瑞银于当地时间 3 月 19 日终于宣布以 30 亿瑞士法郎 ( 约合 33 亿美元 ) 收购深陷困境的瑞信。这项由瑞士政府促成的历史性交易,旨在遏制已开始在全球金融市场蔓延的信心危机。

这笔交易将以全股票方式进行。瑞银表示,瑞信股东所持 22.48 股瑞信股票将换得 1 股瑞银股票,相当于每股 0.76 瑞郎,总对价为 30 亿瑞士法郎。该交易预计将于 2023 年底完成。按照协议,瑞士央行将向瑞银提供 1000 亿瑞郎的流动性援助,同时政府为瑞银接管的资产可能造成的潜在损失提供 90 亿瑞郎的担保。

而几乎在同一时间段,包括美联储、欧洲央行和日本央行在内的六大央行当地时间周日也发布联合声明称,将通过常设美元流动性互换协议增加流动性供给。

上述央行同意将 7 天期操作频率从每周变成每天。这些操作将从 3 月 20 日开始,并将至少持续到 4 月底,以帮助安抚因金融业动荡而惊慌失措的投资者。

AllSpring 全球投资公司高级投资策略师 Brian Jacobsen 表示:" 这似乎是一次规模非常大的果断干预。如果市场没看到其它无法解决的问题,我认为此举是相当积极的。各国政府正致力于在火势失控之前扑灭危机蔓延的火星。"

避险资产周一开盘普遍回落

从周一开盘后全球金融市场的表现看,避险资产在瑞银收购瑞信落定、以及美联储等六大央行联手增加美元流动性的消息传出后,普遍出现了回落。而尽管日澳等亚太股市依然有所低开,但美股期货则开始从低位出现了反弹。

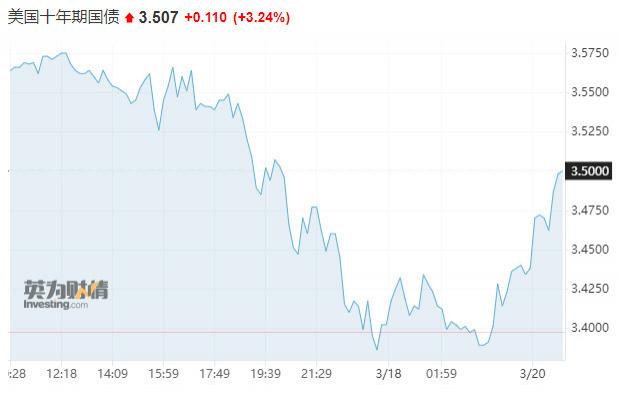

行情数据显示,10 年期美债收益率目前已升至了 3.508%,升破 3.50% 大关,日内升逾 10 个基点,脱离了上周五触及的仅两个月低位。债券收益率与价格反向。

不过,亚太股指依然普遍出现小幅低开:日经 225 指数低开 0.26%,东证指数低开 0.39%。韩国首尔综指低开 0.2%,但此后迅速翻红,最新上涨 0.18%。

在外汇市场上,交易平台 EBS 和 Reuterss Dealing 的数据显示,欧元、英镑和澳元汇率开盘后均小幅上扬,日元和美元指数则出现回落,这是风险偏好即将反弹的早期迹象。

过去一周,美国两家区域性银行的倒闭以及瑞士信贷股价的暴跌,在市场上掀起了一轮猛烈的银行业冲击波,唤起了投资者对 2008 年全球金融危机的记忆。一些业内人士在周末前曾预计,如果瑞士监管部门周日没有采取干预行动,金融市场很可能会在周一进一步承压。

当然,即使在周日的瑞银收购瑞信的交易达成和全球央行联手提供流动性后,许多分析师的乐观情绪中也夹杂着不少的谨慎和怀疑。

法国兴业银行 ( Societe Generale SA ) 美国利率战略主管 Subadra Rajappa 表示," 乍一看,这似乎是一种预防性举措,但很难知道,因为所有市场尚没有完全开放。股票期货的反弹是温和的,很难对此进行过度解读。"

Vanda Research 全球宏观策略师 Viraj Patel 也指出," 当前的风险环境仍然相对脆弱。我怀疑在我们都完全弄清楚前因后果之际,没有谁会真正大举冒险入场。"

各国央行接下来的行动将成为焦点

按照日程安排,美联储、英国央行和瑞士央行都计划在本周举行货币政策会议。对央行和政策制定者来说,目前的风险很高。他们都在强调本国银行业的韧性,但也意识到,有必要遏制可能破坏金融市场稳定的信心危机。

投资者将继续辩论美联储究竟是会在 3 月 21 日至 22 日的议息会议上再次加息 25 个基点,还是会暂停加息。交易员们已几乎完全否决了美联储本周加息 50 个基点的可能性,而这其实是一系列银行业危机引爆前市场的主流预期。

22V Research 的 Gerard MacDonell 表示," 完全不清楚避免加息是否有助于解决银行系统的金融问题。美联储周三推迟加息可能会发出恐慌信号。这还可能导致通胀压力进一步加剧,令债券市场未来出现更多波动。"

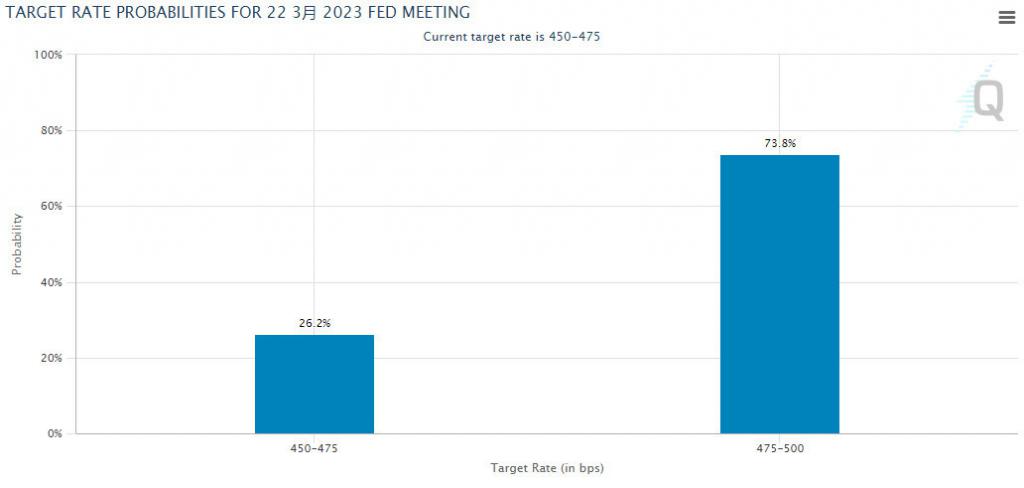

根据芝商所的美联储观察工具显示,目前交易员预计美联储在本周议息会议上加息 25 个基点的概率为 73.8%,按兵不动的概率为 26.2%。

Trace 数据显示,上周一美国国债的交易量接近 1.5 万亿美元,随后三天每天的交易量都超过 1 万亿美元。这是近期日均交易量的两倍多。根据证券业与金融市场协会 ( Sifma ) 的数据,今年 1 月和 2 月的日均交易量约为 6500 亿美元。

目前的动荡突显出,疯狂的波动已成为美国国债市场的新常态,这引发了一些人的担忧,即发生金融事故的可能性绝不遥远。道明证券全球利率研究主管 Priya Misra 表示,如果再发生一场危机,美国国债市场流动性就将会完全崩溃。