财联社 3 月 23 日讯(编辑 潇湘)尽管美联储隔夜如市场主流预期加息了 25 个基点,且联储主席鲍威尔重申年内降息并非联储的预测,但利率市场的交易员们在仔细全盘回顾了这个议息夜后,还是坚定地加大了对今年下半年美联储将降息的押注 ……

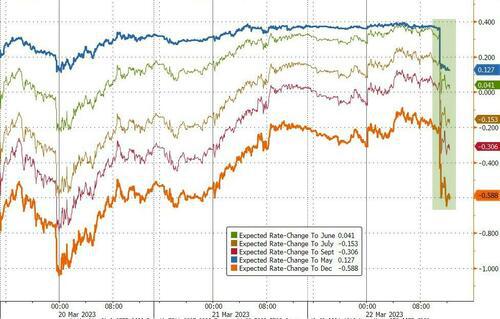

事实上,以行情的结果论来看,如果你并非是一位股市投资者,而是位债市或汇市的交易员,你可能并不会认为昨夜的美联储利率决议是倾向于鹰派的。下面几张图表能够清晰地证明这一点:

在隔夜美联储决议后,利率市场对 2023 年下半年的利率预期大幅下降,对年底的降息幅度押注升至了约 58 个基点 ……

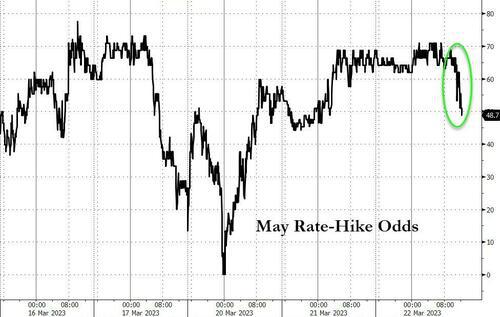

根据业内媒体的一组模型,这一次鲍威尔在议息会议后的发声,其实要比最近的趋势更为鸽派。模型的指标已经非常接近中性,显示出美联储在 5 月暂停加息的可能性显著增加。

在中金固收团队看来,从结果上来看,美联储此次其实更像是选择了 " 中间路线 ":继续加息 25 个基点到 4.75~5%,但同时暗示加息可能逐步接近尾声。点阵图中对于经济数据和未来加息路径的预测(点阵图)也变化不大。

而从我们昨日前瞻中的市场预期,和今日凌晨美联储议息会议的结果对比看,美联储主席鲍威尔确实也更像是 " 走钢丝 " 式地在鸽派和鹰派之间游走,试图寻求平衡。以下是隔夜美联储决议的一些主要亮点:

①宣布加息 25 个基点 ( 如预期 )

周三加息 25 个基点的利率决定,标志着美联储在过去一年中为对抗通胀的连续第九次加息。此次加息将使基准联邦基金利率达到 4.75%-5%,为 2007 年 9 月以来的最高水平。

在事前,业内人士对美联储此次决议的预测,主要集中在加息 25 个基点和不加息之上。其中,加息阵营的声音明显更为占据上风,因此隔夜美联储决议的结果整体并不算出乎市场意料。

②声明删除 " 持续加息 " 指引 ( 偏鸽 )

美联储在会后声明称," 委员会将密切监控新传来的信息,并评估其对货币政策的影响。委员会预计,一些额外的政策收紧可能是适当的,以便获得足够严格的货币政策立场,使通货膨胀随着时间的推移恢复到 2%。"

不少分析人士表示,这一措辞的修改可能暗示美联储加息周期已接近尾声,同时也为未来潜在的暂停加息提供了灵活性。

③声明称银行业事件可能导致信贷条件收紧 ( 偏鸽 )

美联储在会后声明中还表示," 美国银行体系健全且富有弹性,最近的事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业招聘和通胀造成压力。这些影响的程度是不确定的。委员会仍高度关注通胀风险。"

本月早些时候,硅谷银行的倒闭和瑞银对瑞士信贷的紧急收购,已经导致许多投资者降低了他们对美联准将在高水准维持利率多久的预期。

Ingalls & Snyder 高级投资组合策略师 Tim Ghriskey 对此点评称,美联储被硅谷银行和其他银行业动荡吓坏了。他们毫无疑问指出这是抑制通胀的潜在因素,或许有助于他们在不大举加息的情况下完成自己的工作。

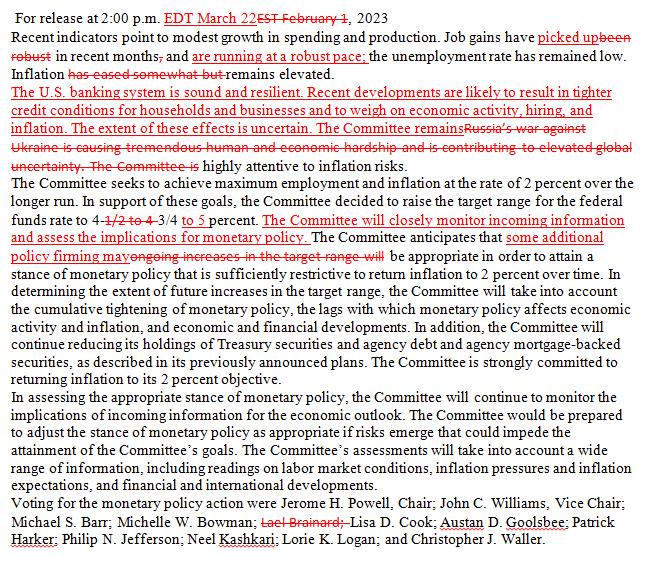

④点阵图仍预计年底利率将来到 5.1% ( 偏鹰 )

与美联储决议声明同时发布的利率点阵图预测显示,美联储今年年底利率将来到 5.1%,与去年 12 月的上一次预测持平,这表明大多数官员预计未来只会再加息一次——在 18 位官员中有 10 人都支持这一观点。

未来两年的预测则显示出成员之间存在相当大的分歧,这反映在 " 点阵 " 之间的广泛分散上。不过,预估中值仍显示,美联储 2024 年将降息 0.8 个百分点至 4.3%,2025 年将降息 1.2 个百分点至 3.1%。

高盛的公共投资业务首席投资官 Ashish Shah 称,由于未来存在相当大的不确定性,在如此快速变化的环境中,该行选择淡化最新 " 点阵图 " 和经济预测的重要性。

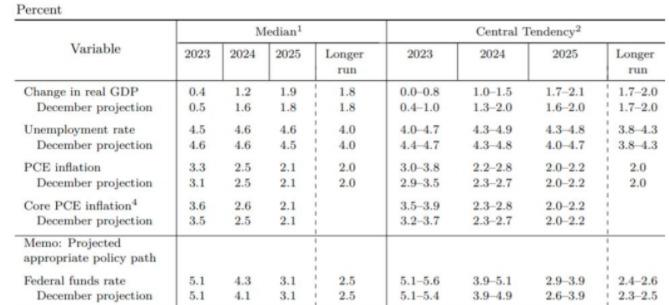

⑤最新经济预期下修 CPI、上修通胀预期 ( 偏鹰 )

在最新经济展望中,美联储还下修了经济预测、但上修了通胀预测,这一举动或许解释了为何联储在当前银行业风险激增的背景下,仍愿意继续加息。

美联储将今年经济增长预期由 Q4 的 0.5% 下调至 0.4%,将明年经济增长预期由 1.6% 下调至 1.2%;将今年 PCE 同比预期由 12 月的 3.1% 上调至 3.3%,明年 PCE 同比预期保持 2.5% 不变;将今年失业率预期由 12 月的 4.6% 下调至 4.5%,明年失业率预期保持 4.6% 不变。

美联储主席鲍威尔在发布加息决定后的新闻发布会上还透露了一个关键细节——那就是官员们曾考虑暂停加息,但鉴于通胀和经济活动仍然居高不下的迹象,最终他们还是选择了加息。

鲍威尔表示,关于银行业压力会在多大程度上减缓经济增长的各种估计 " 目前几乎都只是猜测 ",但官员们认为这很有可能发生,因此该联储将在未来保持警惕。

有着 " 新美联储通讯社 " 之称的著名记者 Nick Timiraos 表示,银行业动荡提供了迄今最有力的证据,表明加息对更广泛的经济产生了溢出效应。这一动荡清楚地提醒人们,美联储官员、监管机构、国会议员和白宫在试图遏制去年飙升至 40 年高点的通货膨胀方面面临的风险。

⑦鲍威尔重申今年不会降息 ( 偏鹰 )

鲍威尔周三还强调,关于之后的利率变化,美联储将逐次会议作出决定。进一步加息的必要性将基于信贷紧缩的实际和预期影响,利率政策专注于宏观结果。

鲍威尔重申,美联储认为今年不会降息," 降息不在我们的基线情境中 "。

BBH 全球货币策略主管 Win Thin 表示," 考虑到银行业持续面临压力,对我来说,该声明与欧洲央行上周所说的相似。也就是说,一旦 ( 美联储 ) 摆脱了银行业的压力,紧缩周期可能会保持不变。"

⑧鲍威尔否认 " 缩表已死 " 观点 ( 中性 )

美联储资产负债表规模在截止上周四的短短一周内激增了近 3000 亿美元。关于市场担忧的美联储在美国区域性银行危机后是否会停止缩表而造成政策扭曲,鲍威尔隔夜明确表示," 我们正在继续大幅缩减资产负债表。"

鲍威尔指出,最近向市场提供的流动性,虽然导致了美联储资产负债表的扩张,但意图和影响是不同于扩表的。资产负债表扩张是暂时的,并且 " 有益于 " 解决银行业问题。美联储还没有讨论过改变资产负债表缩减计划的问题。

而 Integrity Asset Management 投资组合经理 Joe Gilbert 则指出,"鲍威尔试图两全其美——他试图安抚鹰派和鸽派。这最终可能是今年最后一次加息,但鲍威尔必须让市场相信,这样做不会导致金融环境过度放松银行业倒闭带来的经济疲软尚未显现,美联储知道这一点,但他们在没有证据前也无法立刻就调转枪头。"