本周专题 本周我们对公用环保板块2022年年报及2023年一季报经营业绩以及行业变化进行总结和梳理。

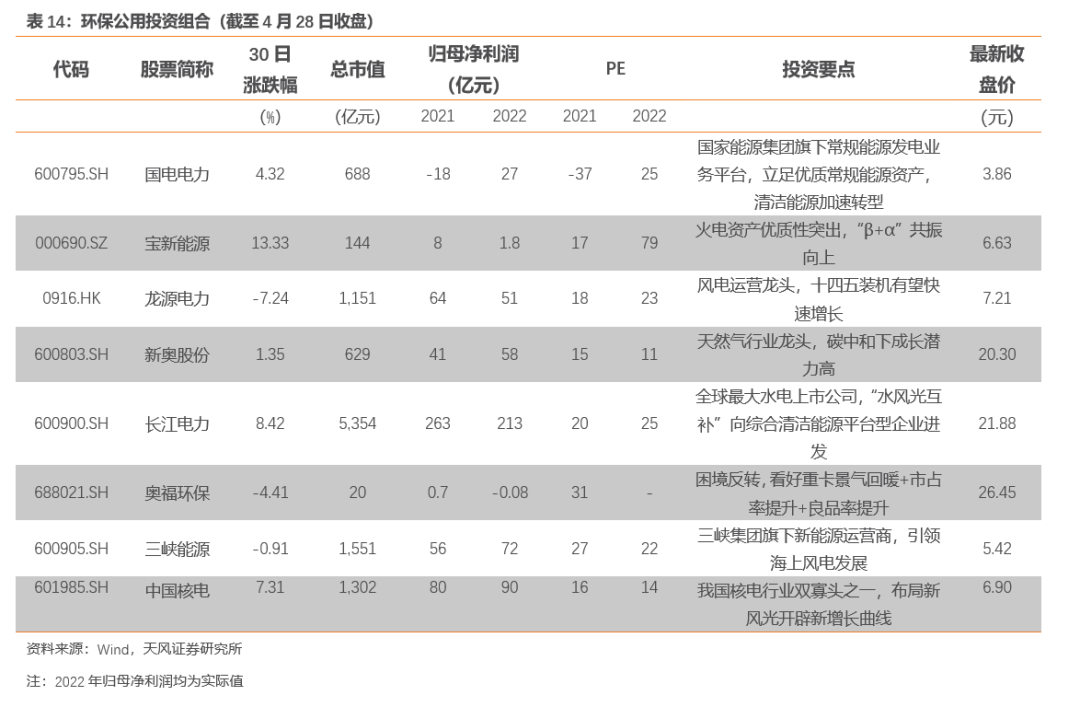

▍火电:板块整体盈利能力持续修复,个股修复节奏存在差异性。 电价上浮疏导成本端压力,叠加煤价下行,火电板块盈利能力总体处于修复过程中。各公司盈利能力修复节奏存在差异性。2022年长协煤比例高和内陆电厂盈利能力率先修复。2023Q1浙能电力等沿海电厂盈利能力快速修复。▍新能源:盈利维持较优水平,板块有望迎来量价齐升。 2023Q1新能源装机增速明显回升,风电及光伏发电装机同比分别增加10.6%、34.4%,叠加利用小时数同比增长,新能源发电量增速保持较高水平。未来伴随上游组件价格下滑及绿电交易市场的完善,绿电板块或将迎来量价齐升,其盈利有望保持较优水平。▍水电:梯级调度效果初显,盈利能力有所改善。 23年一季度来水总体平稳,梯级调度能力增强提升发电量。我们认为在来水大概率恢复常态,叠加主要流域大型电站投产带来的梯级调度能力的增强以及上游水库的下泄对于下游电站的增发,水电板块的盈利能力有望持续修复。▍核电:稀缺优质资产,看好中国特色估值体系背景下的估值拔升。 核电双寡头业绩出炉,再度验证核电是业绩稳定增长、现金流充裕的稀缺优质资产。核电资产在二级市场或被相对低估,看好中国特色估值体系背景下的估值拔升。▍天然气:量价修复趋势向好。 需求面,2023年一季度国内天然气表观消费量974.8亿方,同比增长3.1%。供给面,随着国际气价的回落,天然气进口量有望逐步回升。我们认为城燃及整个燃气板块的盈利有望随着疫后经济复苏,国际气价的下降以及顺价的进一步开展而实现逐步修复。▍复苏:疫情影响减弱,看好经济复苏下的业绩弹性。 尾气处理:重卡行业复苏渐启,产业链部分环节业绩弹性有望逐步显现;火电设备:2023订单或加速增长,常规能源装备商有望迎来价值重估。▍固废:22年全行业盈利承压,23年Q1增长修复向好。 环卫:资产&信用减值拖累行业22年盈利,23Q1现金流改善显著;垃圾焚烧:行业逐渐进入稳健运营阶段,未来扩张或主要依靠收并购方式;危废:22年至今行业盈利水平仍在历史相对低位。▍水务: 2022年行业净利润水平受制于平均期间费用率的增加等原因,整体盈利能力下滑。结合2023Q1,待经济逐步复苏,业绩有望得到修复。▍投资建议: 火电:建议关注江浙沪一带业绩弹性较大且估值较低的标的【浙能电力】【申能股份】【上海电力】,以及广东区域估值较低的标的【广州发展】。新能源:建议关注【三峡能源】【龙源电力】【广宇发展】【嘉泽新能】。水电:2023年来水大概率修复叠加主要流域上游大型电站投产带来的梯级调度能力的增强,建议关注【长江电力】【国投电力】【川投能源】【华能水电】等。核电:看好中国特色估值体系背景下的估值拔升,建议关注【中国核电】【中国广核】。天然气:看好整个燃气板块特别是城燃板块业绩逐季度修复,建议关注【新奥股份】【新奥能源】【新天然气】【天壕环境】【九丰能源】等。复苏:尾气处理板块建议关注【奥福环保】【隆盛科技】【艾可蓝】,火电设备板块建议关注【东方电气】【上海电气】【哈尔滨电气】。固废及水务:待宏观经济逐步复苏,地方财政回暖,行业业绩或改善。建议关注【瀚蓝环境】【洪城环境】,切入盐湖提锂的【倍杰特】。 ▍风险提示: 政策推进不及预期,用电需求不及预期,来水不及预期、气价超预期波动、电价下调的风险,煤价上涨等风险

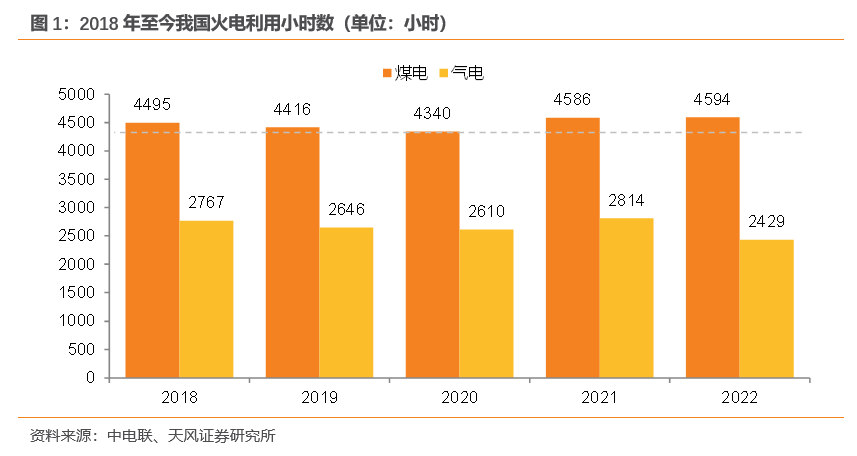

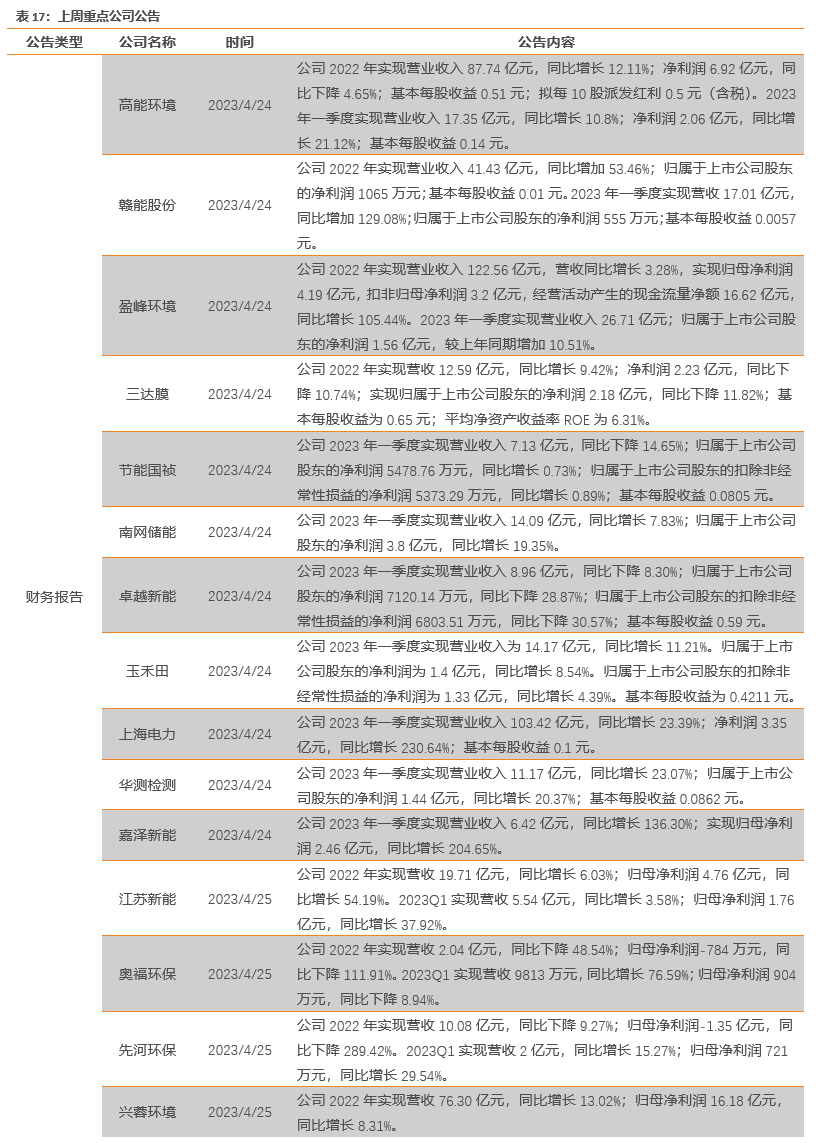

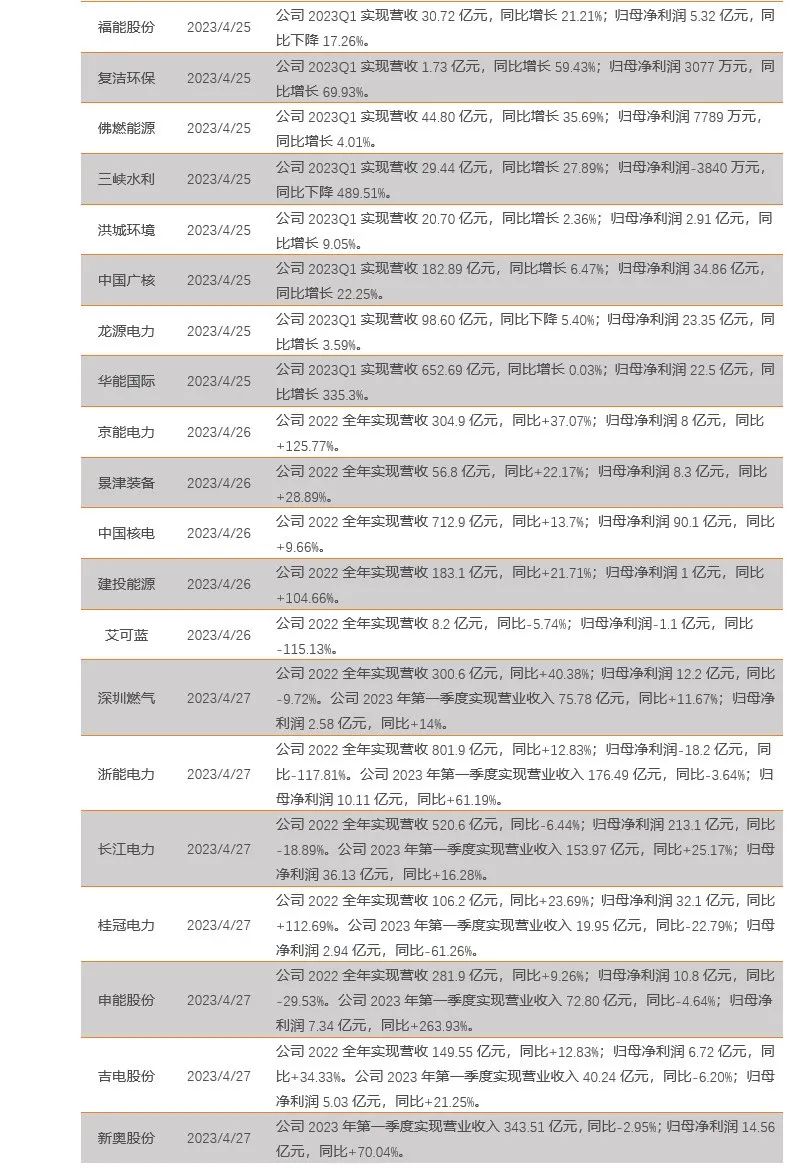

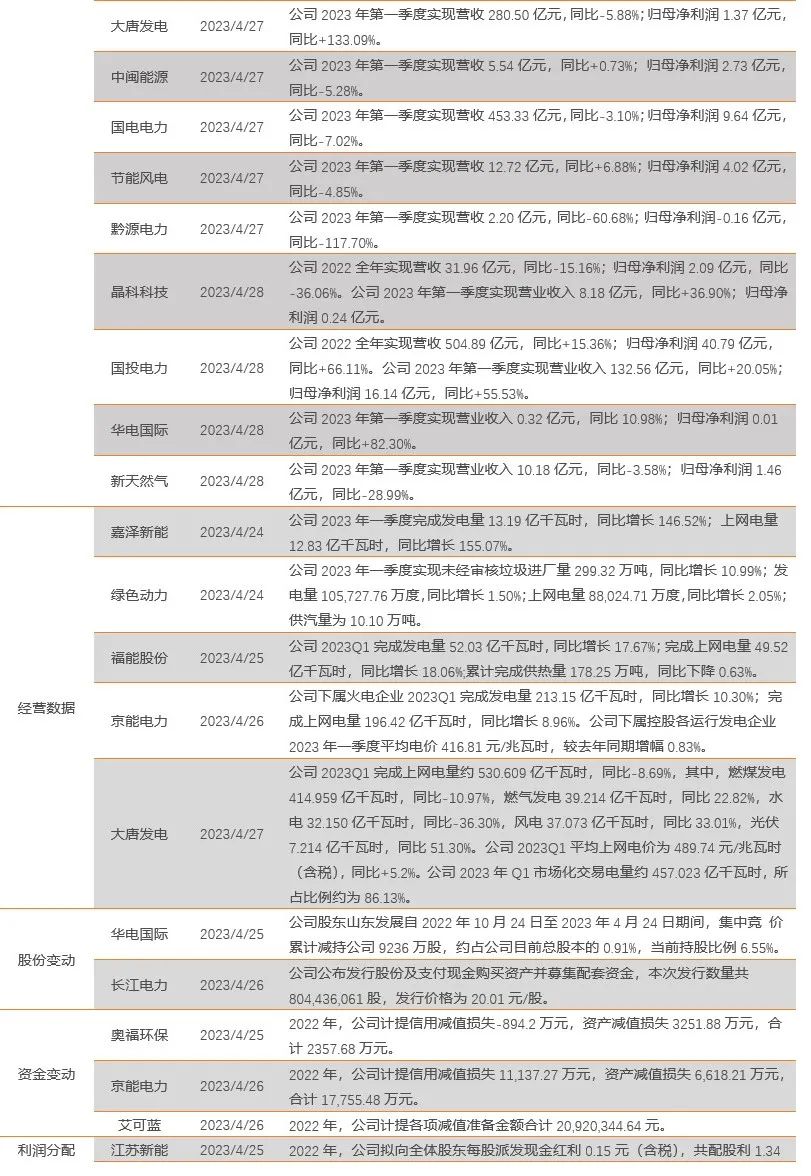

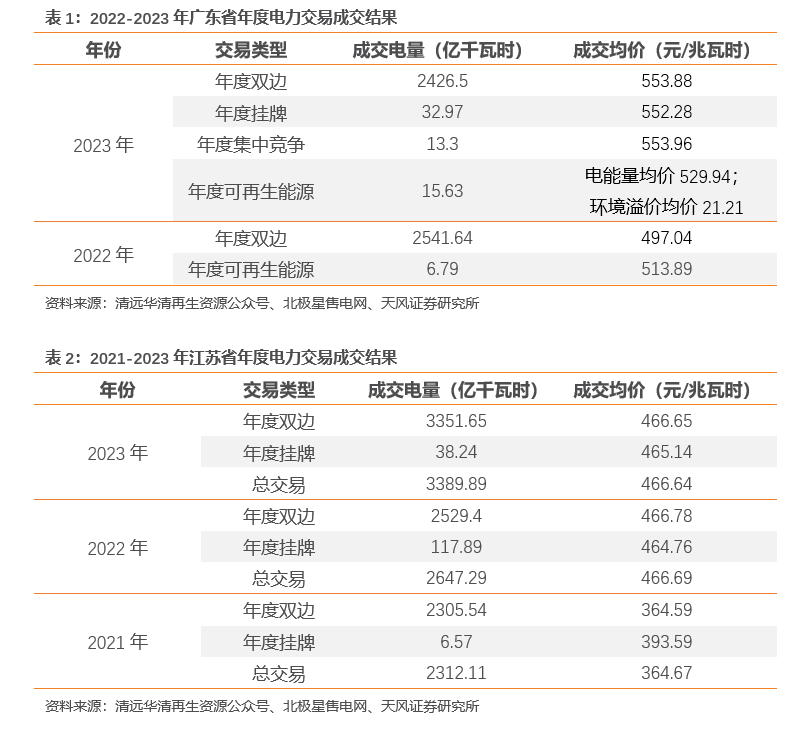

正文 公用环保板块标的已全部完成2022年年报及2023年一季报披露。本周我们将行业重点跟踪标的分为火电、新能源运营商、水电、核电、燃气、固废处理以及水务几大子板块,对公用环保板块2022年年报及2023年一季报经营业绩以及行业变化进行总结和梳理。1.1. 火电:板块整体盈利能力持续修复,个股修复节奏存在差异性1.1.1. 行业层面:电价上浮叠加煤价下行,盈利能力有望持续修复电价:2022年多省电价高比例上浮,同时2023年部分地区存在补涨情况。江苏2023年年度交易总成交加权均价466.64元/兆瓦时,较燃煤基准价上浮19.35%,基本与去年持平(2022年成交均价466.69元/兆瓦时)。广东2023年度长协电价接近成交上限,双边协商成交均价同比提高56.84元/兆瓦时,实现高比例上浮。电量:由于近年来我国新增中新能源占比较高且其波动性较强,叠加用电侧刚性增长,我国煤电利用小时维持较高水平,近两年均在接近4600小时。发电量方面,2022年我国火电发电量58531亿千瓦时,同比增长0.9%。其中,煤电发电量同比增长0.7%。不同季度方面,煤电增速差异相对较大,在来水明显偏枯的三季度,煤电发电量同比增长9.2%,较好地弥补了水电出力的下降,充分发挥了煤电兜底保供作用。

Ø 成本端:2022年成本端压力仍较为显著,今年年初以来已有明显减弱国内方面,2022年煤价高位震荡,秦皇岛5500混煤平仓价全年均值为1268元/吨。今年年初以来总体呈现下跌趋势。4月28日,秦皇岛5500混煤平仓价为998元/吨,较2022年年初以来的煤价高点(1215元/吨)已下降217元/吨。一方面,煤价下降直接带动现货煤采购部分燃料成本下降;另一方面,长协煤和现货煤价差缩小,长协煤履约率有望提升。

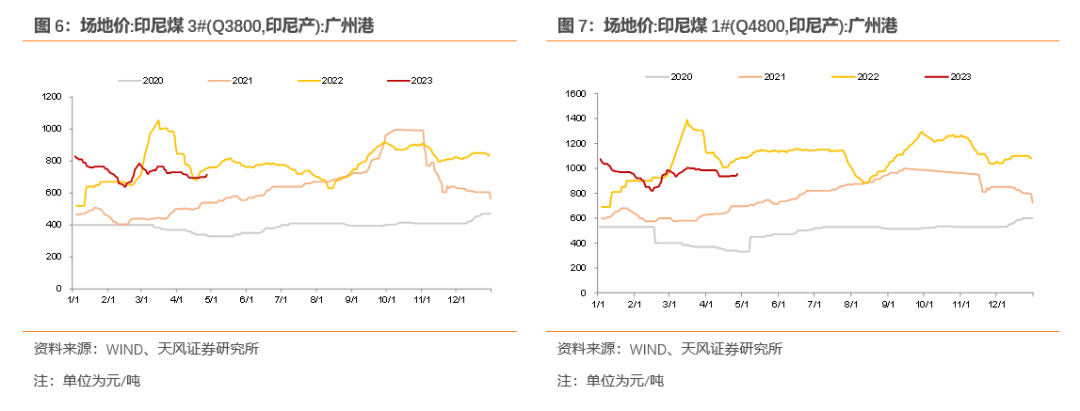

进口煤方面,2022年年初俄乌冲突后,国际煤价大幅上涨。据国家统计局,2022年,我国进口煤炭2.9亿吨,同比下降9.2%。我国进口煤量增长且年初以来印尼煤价格也有所回落。从量上来看,2023年一季度我国煤及褐煤累计进口量10180万吨,较去年同期增96.1%,给沿海地区带来一定补充。从价上来看,4月27日,Q3800印尼煤广州港场地价为715元/吨,较年初(1月3日)下降了115元/吨;Q4500印尼煤广州港场地价为820元/吨,较年初(1月3日)下降了100元/吨。

1.1.2. 公司层面:总体处于修复过程,修复节奏差异性显著我们选取火电发电(申万)成分标的分析火电板块2022年及2023年一季度的营收体量、盈利能力等指标。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

收入层面,电价高比例上浮带动营收增长,2022年火电板块实现营收11977亿元,同比增长16.4%。2023年一季度火电板块实现营收3030亿元,同比微增2.6%,我们认为或系电量有所增长以及部分省份电价上浮比例同比有所提升综合影响所致。营业成本方面,2022年煤价全年处于较高水平,故而营收成本同比提高10.5%至11222亿元;2023Q1燃料成本压力减弱,营业成本同比下降0.8%。

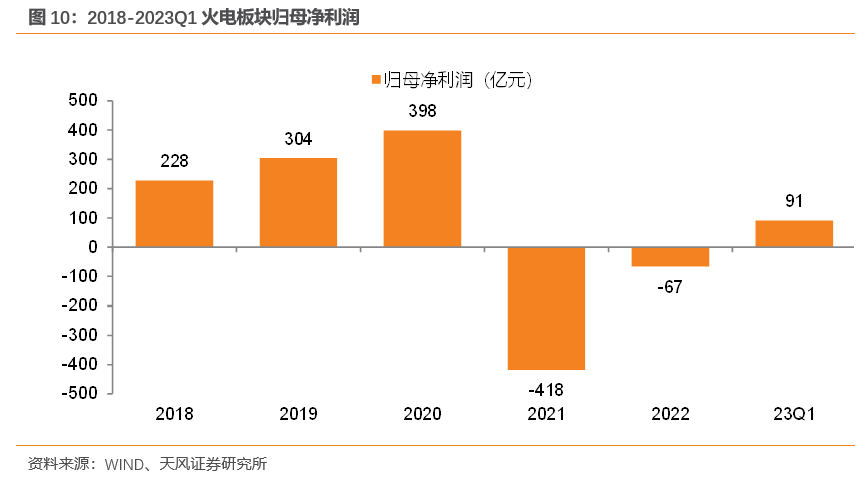

利润层面,2022年电价高比例上浮疏导成本端压力,火电板块全年亏损面有所收窄。2022年板块归母净利润为-67亿元。2023年一季度,成本端压力同比缓解,板块归母净利润同比增长516%至91亿元。

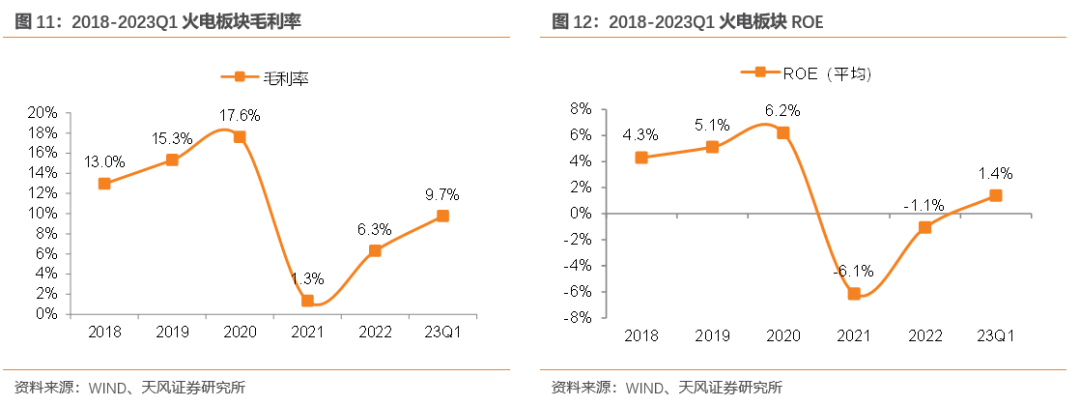

盈利能力层面,2022年火电板块有所修复,毛利率为6.3%,同比提高5个百分点;ROE为-1.1%,同比提高5.1个百分点。2023年一季度火电板块盈利能力同比也有所改善,毛利率为9.7%,同比提高3.1个百分点;ROE为1.4%,同比提高1.2个百分点。 综合来看,电价上浮疏导成本端压力,叠加煤价下行,火电板块盈利能力总体处于修复过程中。而从各公司来看,盈利能力的修复节奏差异性较为显著。从2022年来看,长协煤比例高的电厂和内陆电厂盈利能力率先修复。一方面,长协煤占比高的企业盈利能力优于现货煤占比高的企业。另一方面,内陆电厂盈利能力修复优于沿海电厂。从2023年一季度来看,浙能电力等沿海电厂盈利能力快速修复。

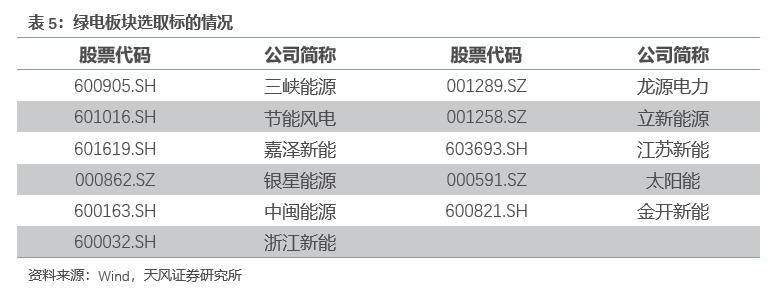

1.2. 22年板块增速有所下滑,关注组件价格及绿电市场建设我们选取风力发电(申万)及光伏发电(申万)成分股为样本,并剔除其中部分设备等类型公司,仅保留运营商标的,分析绿电板块2022年及2023年一季度的营收体量、盈利能力等指标。

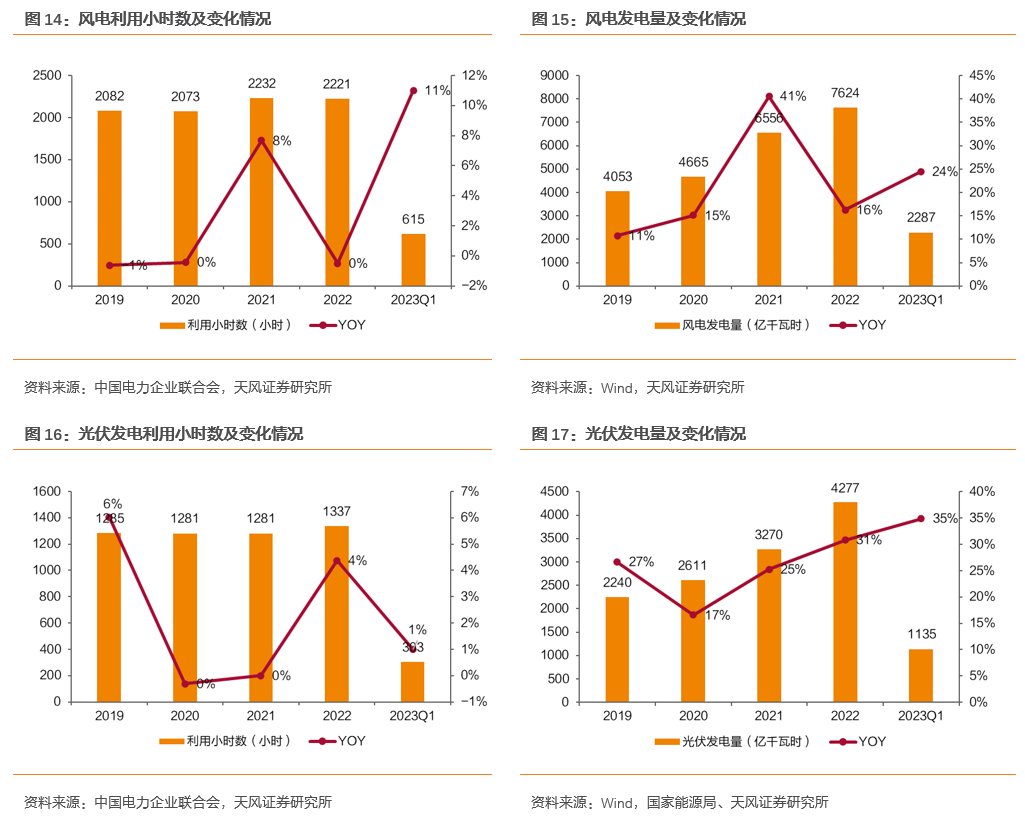

1.2.1. 业绩水平:装机增速放缓+风速降低致业绩增速下滑,23Q1有所改善2021-2022年装机增速趋缓,2023Q1增速有所回升。根据中电联数据,截至2022年底,国内风电装机规模为3.65亿千瓦,同比增长10.6%,增速同比下滑7.3pct,光伏发电装机规模为3.9亿千瓦,同比增长25.8%,增速同比略有增长。而2023Q1风电及光伏发电新增装机规模分别为0.1、0.4亿千瓦,增速分别为10.6%、34.4%,整体增速有所回升。 从发电量来看,风电方面,2022年由于装机增速趋缓且利用小时数同比略有降低,其发电量增速也有所降低,全年风电可利用小时数为2221小时,完成发电量7624亿千瓦时,同比增长16.3%;而2023Q1风电利用小时数达到615小时,同比提高61小时,带动发电量增速回升,23Q1完成发电量2287亿千瓦时,同比增长24.5%。光伏发电方面,光伏仍发电量水平仍保持较高增速,2022、2023Q1全国光伏发电可利用小时数分别为1337、303小时,发电量分别达到4277、1135亿千瓦时,同比分别增长30.8%、34.9%。

从公司层面来看:收入方面,由于2022年风电发电量增速显著降低,绿电板块营收规模增速出现下滑,2022年实现营业收入934.8亿元,同比增长24.6%,2023Q1实现营业收入237.7亿元,同比增长6.7%。利润方面,绿电板块业绩受成本端扰动较小,营收带动下其业绩增速也有所降低,2022年实现归母净利润188.5亿元,同比增长12.2%,2023Q1实现归母净利润66.2亿元,同比增长4.4%。

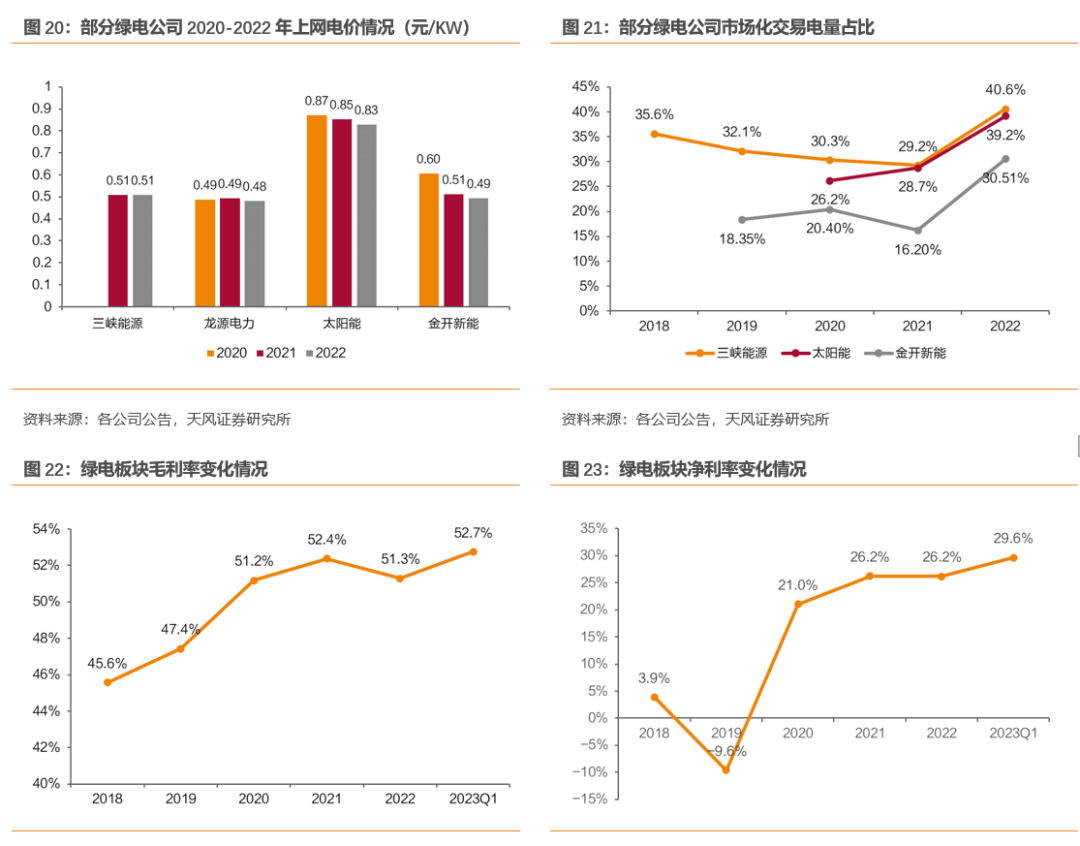

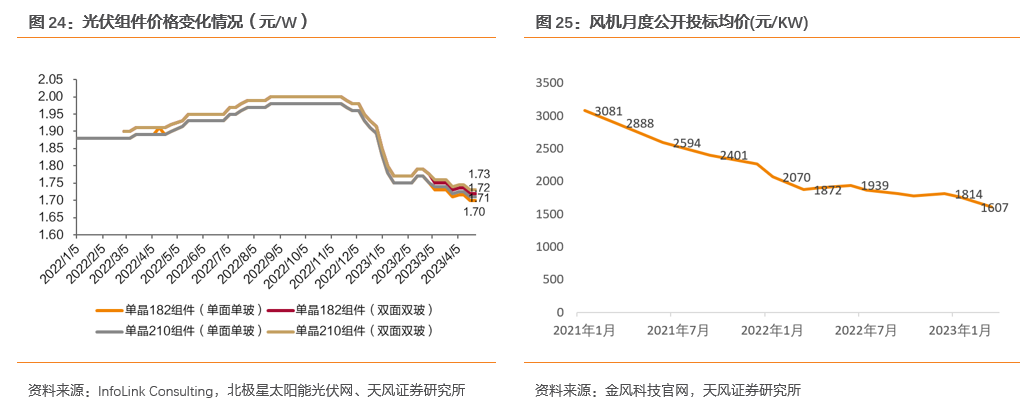

1.2.2. 盈利能力:风光盈利略有降低,关注组件价格及绿电市场建设平价项目增加+市场化交易规模扩大,22年绿电板块盈利能力有所下滑。根据《国家发展改革委关于2021年新能源上网电价政策有关事项的通知》,2021年起对新建集中式光伏电站、工商业分布式光伏项目和陆上风电项目实行平价上网,中央财政不再补贴,同时新建项目可自愿通过参与市场化交易形成上网电价。平价项目增加+市场化交易规模扩大导致新能源项目上网电价总体有所降低,叠加22年风电利用小时数同比减少,绿电板块全年盈利能力有所下滑。从公司层面来看,2022年绿电板块毛利率及净利率水平均有所下滑。展望未来,组件价格下行叠加绿电市场建设提速,新能源电站盈利有望修复:Ø 光伏组件价格方面,根据InfoLink Consulting数据,光伏组件价格经过一段时间下跌后近期有所企稳,但总体仍处于下降通道,截至2023年4月27日,单晶182单面单玻及双面双玻组件均价均价分别为1.70、1.71元/W,环比持平;风机价格方面,金风科技发布的全国风电设备月度投标均价显示,风机价格同样呈现持续下降趋势,2023年3月的投标均价为1607元/KW,相较于2022年1月的2070元/KW下降22%。

Ø 绿电市场方面,2023年2月15日,三部委印发《关于享受中央政府补贴的绿电项目参与绿电交易有关事项的通知》(以下简称《通知》),进一步完善绿电交易机制和政策,提出国家可再生能源补贴的绿电项目参与绿电交易,参与绿电交易时高于项目所执行的煤电基准电价的溢价收益等额冲抵国家可再生能源补贴或归国家所有。此举有望将一部分可再生能源补贴传导至用户侧,从而帮助绿电运营商提高绿色溢价,并加速回收补贴。

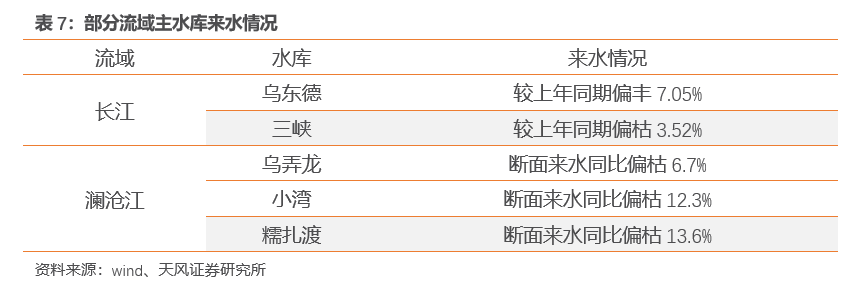

1.3. 水电:梯级调度效果初显,板块盈利稳定性增强1.3.1. 行业层面:23年一季度来水总体平稳,梯级调度能力增强提升发电量来水方面,2023年一季度来水总体平稳,各流域有一定差异分化。其中长江上游乌东德水库来水总量约160.88亿立方米,较上年同期偏丰7.05%;三峡水库来水总量约519.18亿立方米,较上年同期偏枯3.52%;澜沧江流域来水同比偏枯约1成,乌弄龙、小湾和糯扎渡断面来水同比分别偏枯6.7%、12.3%和13.6%。

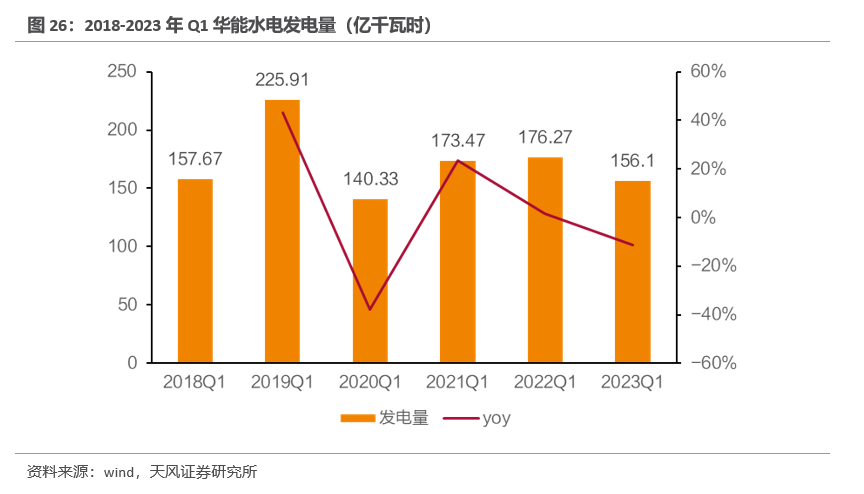

澜沧江流域:来水偏枯叠加蓄能减少,华能水电2023年一季度发电量同比下降。由于2022年汛期来水不足,导致2023年初水电梯级蓄能同比减少61.37亿千瓦时,叠加澜沧江流域一季度来水偏枯,华能水电2023年一季度发电量同比下降11.4%,其中小湾和糯扎渡电站发电量分别同比下降17.59%和19.34%。 金沙江及雅砻江流域:大型电站梯级调度优势初显,抵御来水波动能力增强。金沙江流域白鹤滩电站于2022年12月完全投产发电,雅砻江流域两河口电站于2022年3月完全投产发电,两座电站均具有多年调节能力,有助于流域梯级调度能力的增强。2023年一季度,雅砻江水电发电量213.84亿千瓦时,同比大幅增长33.03%;长江电力六座梯级电站总发电量约555.98亿千瓦时,较上年同期增加18.40%,若剔除乌东德和白鹤滩电站影响,存量四座电站总发电量362.9亿千瓦时,同比抬升6.6%。此外,上游大型水库库容的消落也会明显提升下游电站的发电能力。受到上游乌东德和白鹤滩电站投产的积极影响,长江电力所属溪洛渡和白鹤滩电站2023年一季度分别实现发电量131.22亿千瓦时和79.11亿千瓦时,分别高出2018年-2022年Q1发电量均值31.1和26.1亿千瓦时。

我们选取水电发电(申万)成分标的分析水电板块2022年及2023年一季度的营收体量、盈利能力等指标。

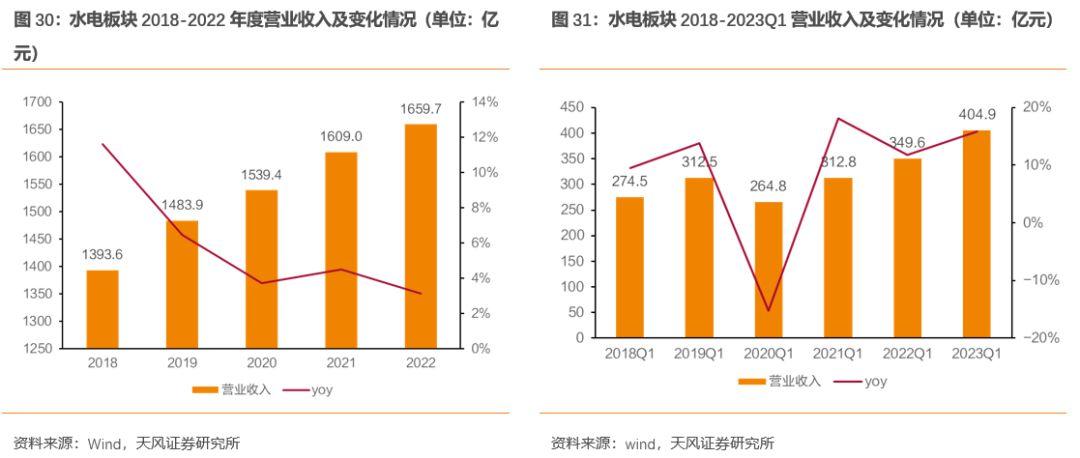

收入层面,水电板块2022年实现营业收入1659.7亿元,同比增长3.1%。受到2022年汛期来水偏枯的影响,收入增速同比放缓1.4pct。2023年Q1,在大型电站投产提升流域调度能力的积极影响下,实现营业收入404.9亿元,同比增长15.8%,为2018年至今一季度收入第二快增速。

利润层面,2022年水电板块实现归母净利润409.7亿元。水电板块业绩受汛期来水影响较大,由于2022年汛期来水偏枯导致归母净利润增速同比下滑2.7%。在2023年一季度营业收入端大幅提升的带动下,实现归母净利润77.1亿元,同比增长10.8%。

盈利能力层面,2022年受到来水偏枯的影响,水电板块的毛利率和ROE水平分别下滑0.7和1.4pct。2023年一季度部分水电公司的业绩表现出较大的弹性,其中川投能源和国投电力在雅砻江水电发电量高增的带动下,23Q1业绩分别同比增长103.65%和55.53%。我们认为在今年来水大概率恢复常态,叠加主要流域大型电站投产带来的梯级调度能力的增强以及上游水库的下泄对于下游电站的增发,水电板块的盈利能力有望持续修复。

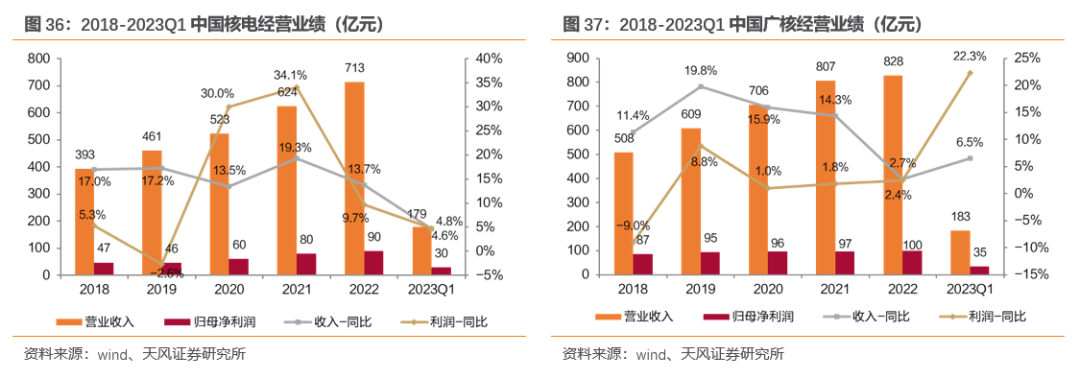

1.4. 核电:稀缺优质资产,看好中国特色估值体系背景下的估值拔升1.4.1. 核电双寡头业绩稳定增长、现金流充裕、资产稀缺性强核电双寡头业绩出炉,再度验证核电是业绩稳定增长、现金流充裕的稀缺优质资产。 Ø 中国核电量价齐升:①价:2022年公司全年综合电价为0.4226元/千瓦时,同比上年(0.3969元/千瓦时)增长6.5%;②量:2022年公司上网电量继续攀登历史新高,达到1870.39亿千瓦时,比去年同期增加160.00亿千瓦时,同比增长9.35%。Ø 中国广核电价上涨、电量略降。①价:2022年公司平均上网电价为0.4197元/千瓦时,同比上年(0.4013元/千瓦时)增长4.6%;②量:2022年公司管理的在运核电机组全年累计上网电量为1,983.75亿千瓦时,同比-1.38%,主要系全年换料大修天数同比增长约98天、配合电网要求进行减载或停机备用时间高于2021年。

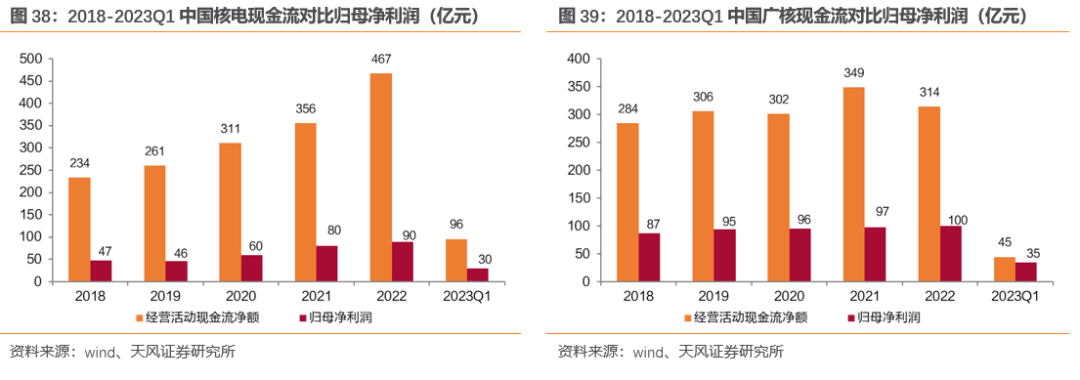

二、核电双寡头现金流充裕:2022年中国核电经营活动现金流净额为467亿元,达到同期归母净利润的5.18倍;中国广核经营活动现金流净额为314亿元,达到同期归母净利润的3.15倍。

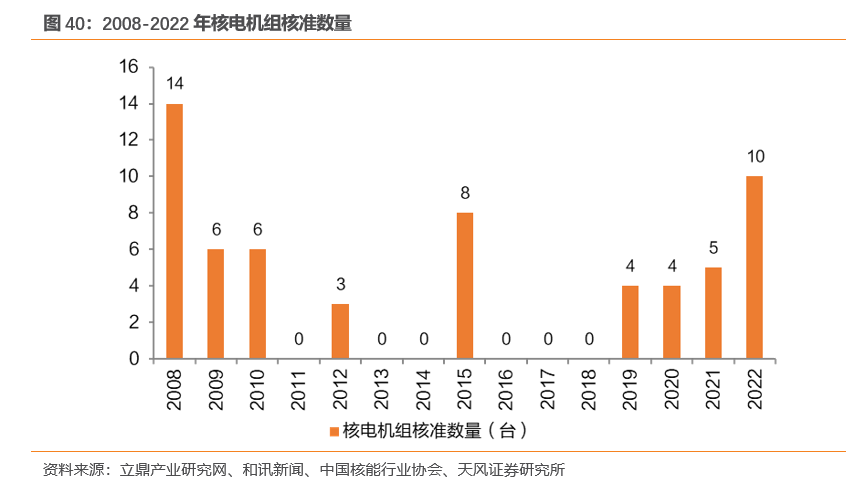

三、核电运营资产稀缺性强、牌照壁垒高。目前中国仅中核集团、中广核集团、国家电投集团和华能集团拥有核电运营资质,牌照壁垒极强。同时,2022年中国核准10台核电机组,达2009年以来最高峰。其中,中核集团获批三门核电二期、漳州核电二期,中广核集团获批陆丰核电5/6号机组,国家电投集团获批海阳核电二期、廉江核电一期。

1.4.2. 分红稳定增长,中国特色估值体系有望推动估值拔升核电双寡头分红稳定增长。2022年中国核电拟以实施利润分配时股权登记日的公司总股本为基数,每10股派发现金红利1.7元(含税);中国广核拟按照公司首次公开发行A股后的总股本504.99亿股,每10股派人民币0.87元(含税)。

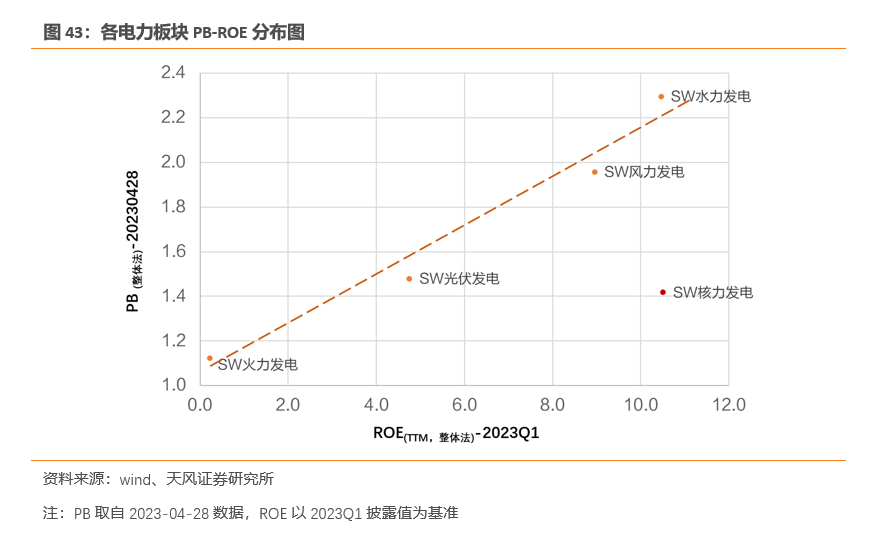

核电资产在二级市场或被相对低估,看好中国特色估值体系背景下的估值拔升。对比各类电力品种,火电资产盈利水平取决于煤炭采购成本变动,绿电盈利受自然资源因素影响较大,而水电与核电资产盈利水平稳定,经营风险较小。而从估值水平来看,截至2023年4月28日,申万火电、核电、光伏、风电和水电指数的PB估值分别为1.12x,1.42x,1.48x,1.96x和2.30x。核电、水电资产均属于现金流稳定的运营资产,我们认为核电资产价值或被明显低估,看好中国特色估值体系背景下的估值拔升。

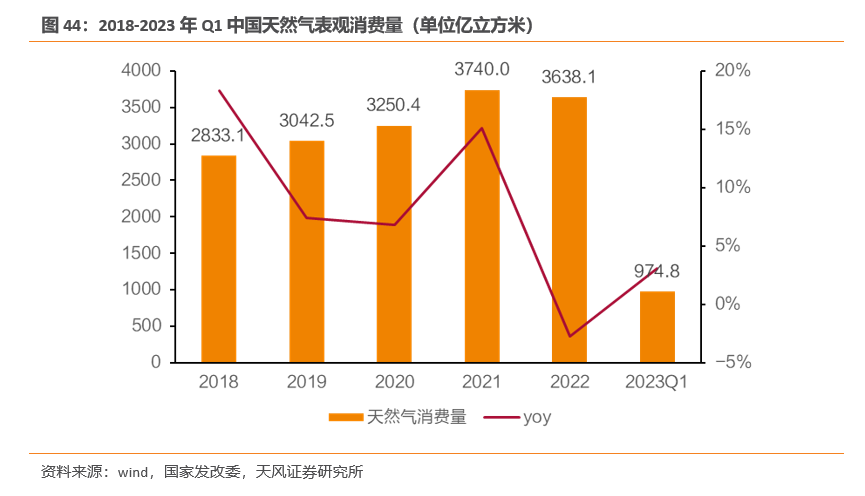

1.5.1. 行业层面:国内需求环比改善,国际气价下跌有利于进口量恢复需求方面,2023年天然气需求缓慢修复。2022年,受到经济增速放缓叠加高气价因素影响,我国天然气消费量增速出现罕见的负增长,其中工业作为主要用气行业用量下降表现较为明显。我们认为随着经济的逐步修复,2023年天然气消费预计将出现恢复性增长。根据国家发改委数据,2023年一季度国内天然气表观消费量974.8亿立方米,同比增长3.1%。

供给方面,随着国际气价的回落,天然气进口量有望逐步回升。2022年供给端同样受到经济增速放缓对于需求的抑制以及高气价因素的影响,中国进口天然气总量约1.1亿吨,同比下降9.9%。我们认为,2023年抑制进口的需求和高价因素都有望缓解,带动国内天然气进口量的回升。国际气价方面,JKM价格自2022年8月末达到高点后一路回落,截至2023年3月31日约12.7美金/百万英热,较2022年8月70.57美金/百万英热的高点累计降幅达到82%。国际气价的大幅回落有望缓解天然气特别是液化天然气的进口成本。根据国家统计局数据,2023年一季度进口天然气2675万吨,同比下降3.6%,但是3月天然气进口量887万吨,同比高增11.1%。

城燃上游成本端:中石油2023-2024年度管道气价格政策出台,其中非采暖季的非居合同内管制气价格在门站价基础上上浮20%,非管制气价格在门站价基础上上浮80%,3%价格浮动部分挂靠东北亚现货价格。总体而言,相比2022年总体价格略有上浮。

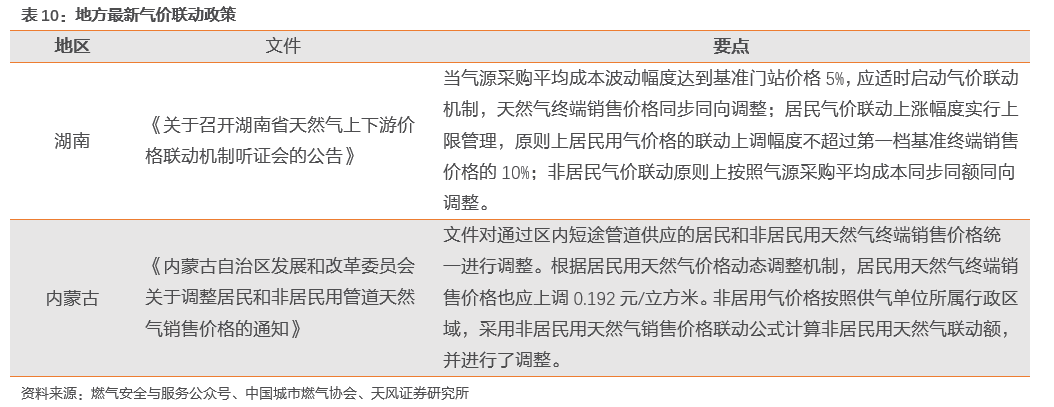

下游顺价端:国家和地方层面均有积极政策出台,有望帮助城燃企业进一步疏导上游成本上浮,进一步实现毛差的稳定和回升。国家层面,2023年2月,国家发改委价格司给各省(自治区、直辖市)发改委发文称,为研究完善天然气终端销售价格与采购成本联动机制,要求各地就建立健全天然气上下游价格联动机制提出具体意见建议,包括如何确定综合采购成本、如何科学设置启动条件、调价周期和调价幅度等,气价联动新政有望出台。地方层面,包括湖南、内蒙在内的地方政府已经率先在气价联动方面出台了相关政策。

我们选取燃气(申万)(801163.SI)总市值在50亿以上的成分标的(截至2023年5月2日)分析燃气板块2022年及2023年一季度的营收体量、盈利能力等指标。

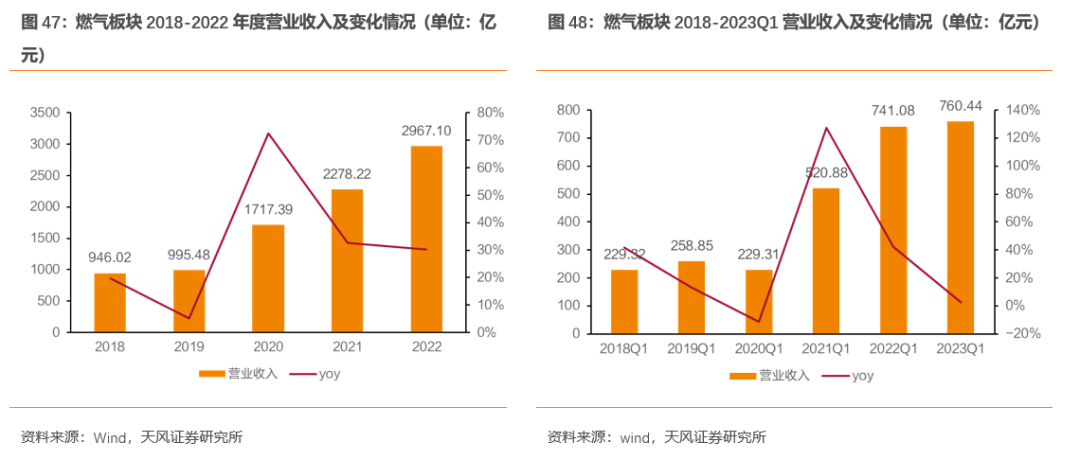

收入层面,受到天然气价格上涨的影响,燃气板块2022年实现营业收入2967.1亿元,同比增长30.2%。2023年Q1,由于疫后修复以及暖冬等因素的影响,燃气板块实现营业收入760.4亿元,同比增长2.6%,收入增速放缓。

利润层面,在营业收入大幅增长的带动下,2022年燃气板块实现归母净利润126.28亿元,同比增长14.8%。2023年一季度延续高增趋势,实现归母净利润40.59亿元,同比增长46.5%。

盈利能力层面,2022年全年和2023年Q1燃气板块毛利率分别为14.3%和13.2%。2022年燃气板块的净利率跌至6.3%,为2017年以来的最低水平,2023年Q1净利率有显著回升。我们认为城燃及整个燃气板块的盈利有望随着疫后经济复苏,国际气价的下降以及顺价的进一步开展而实现逐步修复。

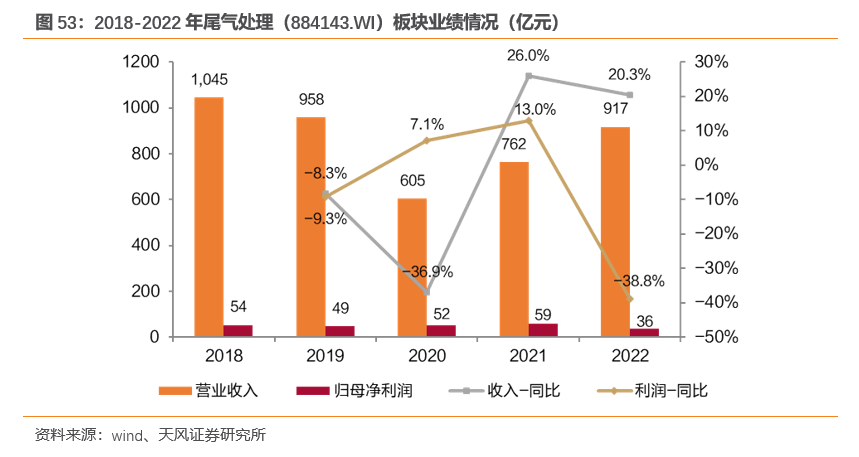

1.6. 复苏:疫情影响减弱,看好经济复苏下的业绩弹性1.6.1. 尾气处理:困境反转,重卡产业链业绩弹性值得期待新能源冲击汽油乘用车需求、疫情压制商用车景气度,尾气处理板块2022年业绩承压。2022年汽油乘用车销量为1609万辆,同比-7.9%;商用车销量330万辆,同比-31.2%。汽车尾气处理行业需求较弱,带动尾气处理板块业绩承压,2022年尾气处理(884143.WI)板块归母净利润为36亿元,同比-38.8%。

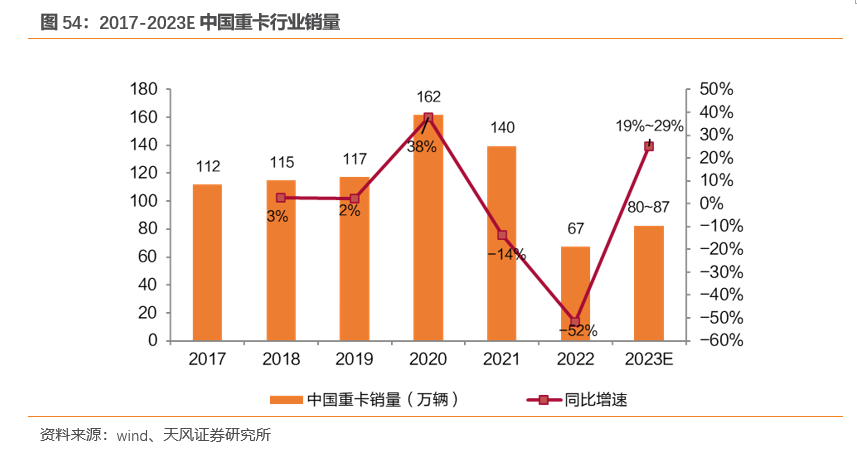

经济复苏预期下,我们看好重卡产业链困境反转。重卡属于生产资料,与宏观经济相关性较强。2023年为全面贯彻落实党的二十大精神的开局之年,随着基建投资加快、稳房产政策的落地、高速公路减收通行费用等利好因素出现,我们认为重卡市场有望逐步触底回升。陕汽控股董事长袁宏明预计2023年全国重卡行业销量在80-87万辆之间。

重卡行业复苏渐启,产业链部分环节业绩弹性有望逐步显现。①重卡行业逐步复苏:23M2重卡销量6.8万辆,同比+15%,环比+50%,终结重卡销量21月同比连降;23M3销量9.7万辆,同比+26%,环比+26%。②重卡蜂窝陶瓷载体国产龙头奥福环保23Q1收入超预期:23Q1收入0.98亿元,同比+76.59%,环比+47.19%;归母净利润903.96万元,实现环比转亏为盈。

1.6.2. 火电设备:2023订单或加速增长,常规能源装备商有望迎来价值重估“先立后破”政策指引,火电投资周期初起。2021-2022年中国连续两年大范围有序用电背景下,政策强调火电“压舱石”作用,火电投资规划一再提高。2022年9月国家发改委提出2022-2023年火电新开工1.65亿千瓦,我们根据电规总院发布的《火电工程限额设计参考造价指标(2020 年)》测算,火电设备投资有望超过2000亿元。

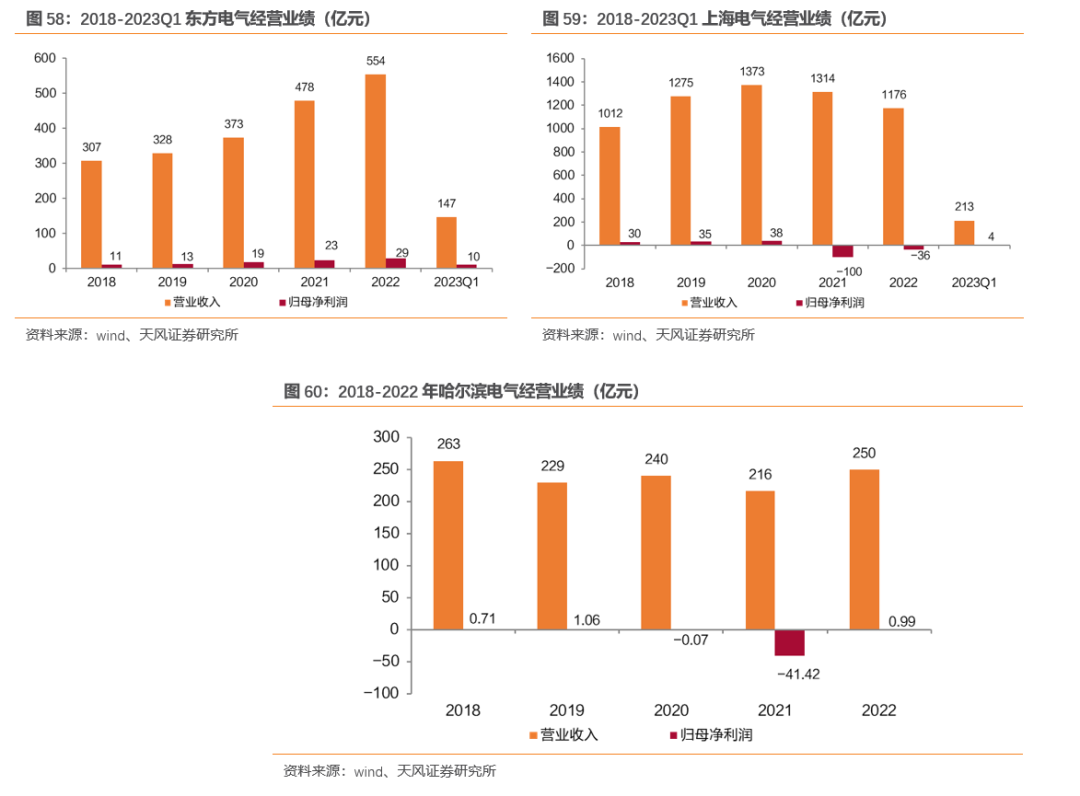

景气周期下,东方电气、上海电气煤电新签订单已有所增长。2022年上海电气、哈尔滨电气新签煤电设备订单165、69亿元,分别同比+14%、-27%,东方电气清洁高效能源装备新签生效订单217亿元,同比+49%。此外,2023年东方电气火电订单迎开门红,2023年2月下旬煤电/燃机订单已破百亿。

常规能源装备商2023年新增煤电订单或将加速增长。根据Global Energy Monitor统计显示,2022年中国煤电核准超过106GW,超过2021年煤电核准量(23GW)的4倍。同时,2022年共50GW的煤电项目开工建设,仍有60GW的项目在2023年1月之前尚未开始开工建设。叠加2023年新核准的煤电项目,我们认为常规能源装备商在2023年煤电新增订单或将加速增长。1.7. 固废:22全年行业盈利显著承压,23Q1盈利增长修复向好我们以长江固废治理板块(002056.CJ)为基础样本池,根据公司主业对剩余35支股票(剔除ST、*ST样本)进行了细分板块划分,具体划分如下表所示。需要说明的是,后文数据处理对于个别极端值进行了剔除。

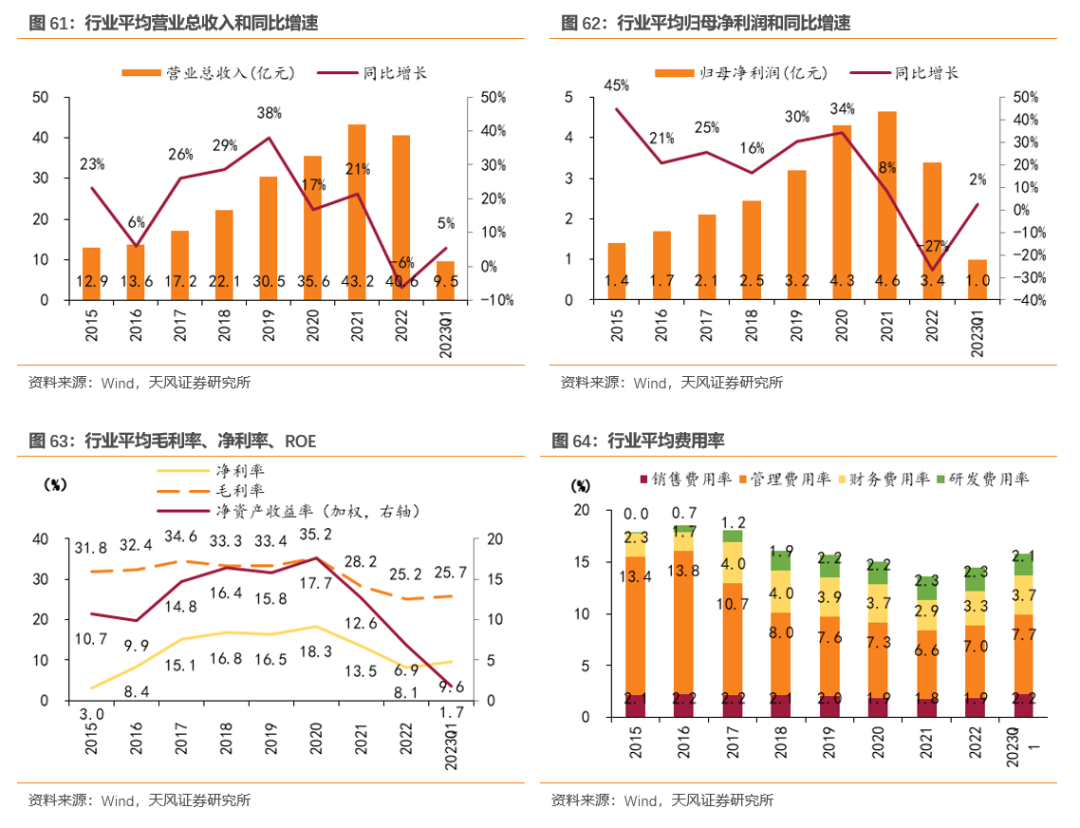

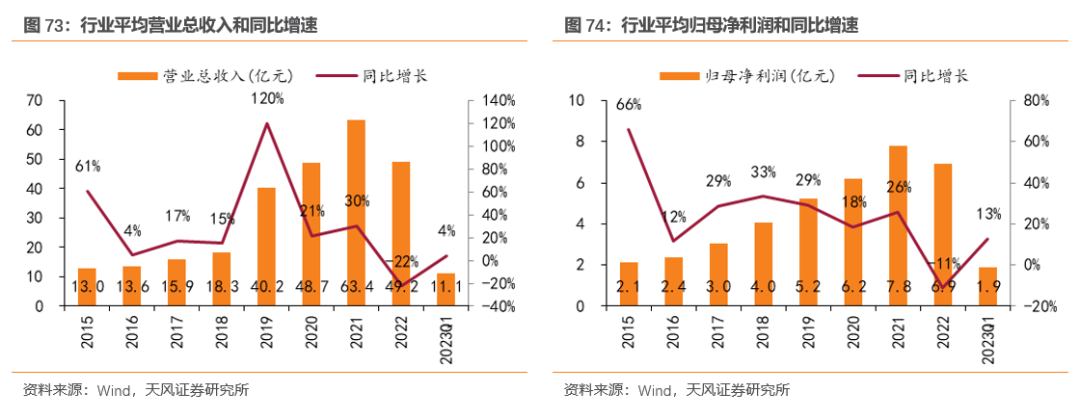

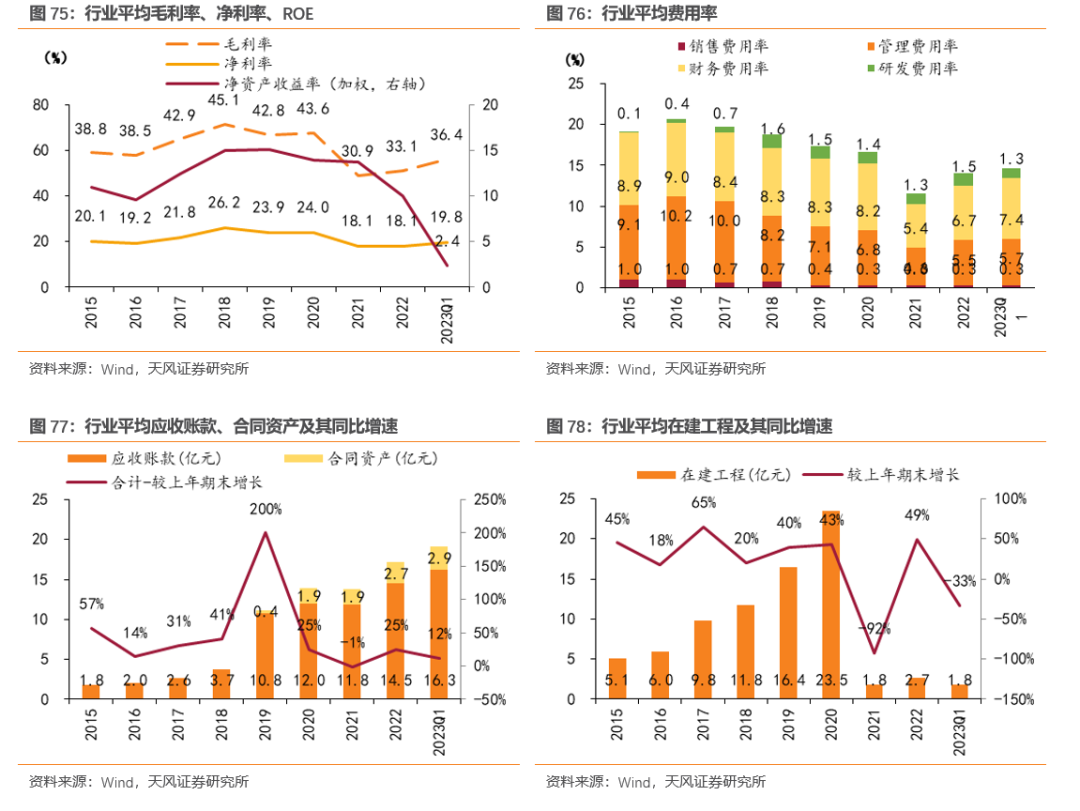

综合来看,2022年固废行业收入水平及盈利能力承压显著。2022年固废行业平均实现营业收入40.6亿元,同比-6.1%;实现归母净利润3.4亿元,同比-26.9%;毛利率、净利率、加权ROE分别为25.2%、8.1%、6.9%,均为2016年至今的历史最低点,同比分别下降3.1、5.4、5.8个百分点。23年以来,行业收入规模修复向好,利润率降幅出现收窄。23Q1行业平均实现营业收入9.5亿元,同比+5.5%;实现归母净利润1.0亿元,同比+2.4%;毛利率、净利率、加权ROE分别为25.7%、9.6%、1.7%,同比分别下降2.4、1.8、0.5个百分点。

1.7.1. 环卫:资产&信用减值拖累行业22年盈利,23Q1现金流改善显著2022年环卫行业平均实现营业收入45.9亿元,同比+2.3%;实现归母净利润2.8亿元,同比-19.2%;毛利率、净利率、加权ROE分别为23.5%、6.0%、9.3%,同比分别下降0.6、3.2、5.6个百分点。行业盈利增长大幅跑输营收增长的主要原因为:1、部分公司增加研发投入,行业平均研发费用率小幅上升0.2pct;2、部分客户支付能力下降,22年环卫公司应收账款及合同资产平均增长27%(合计占总资产的27.1%),回款不畅一方面增加环卫企业财务费用,另一方面致使环卫企业计提大量资产减值、信用减值(分别占净利润的17.8%、21.4%)。3、权益比例下降,少数股东占净利润比重由2021年的9.0%上升至10.4%。2023年一季度环卫行业平均实现营收10.5亿元,同比-0.5%,实现归母净利润0.8亿元,同比-1.6%,较22年降幅显著收窄,行业营收及盈利逐渐回归正常增长曲线。现金回款也出现了显著改善,其中:1、行业应收账款及合同资产较上年期末仅增长2%,应收类增长得到有效控制;2、行业销售商品、提供劳务收到的现金同比增长12.2%(作为对比,22期末该指标同比进增长0.5%),对营业收入的覆盖率达到98%。

1.7.2. 垃圾焚烧:行业逐渐进入稳健运营阶段,未来扩张或主要依靠收并购方式2022年以来,垃圾焚烧行业逐渐进入稳健运营阶段。在利润端,行业盈利水平相对稳定。2022年垃圾焚烧行业平均实现营业收入49.2亿元,同比-22%;实现归母净利润6.9亿元,同比-11.2%;毛利率、净利率、加权ROE分别为33.1%、18.1%、9.9%,同比分别+2.2、0.0、-3.8个百分点。23Q1,垃圾焚烧行业营收及归母净利润同比转正,分别增长4%、13%;毛利率、净利率、加权ROE分别为36.4%、19.8%、2.4%,同比分别-0.2、0.0、-0.4个百分点。费用部分,行业财务费用率有小幅提升,但整体费用率水平仍处历史相对低位。在资产端,行业应收主要来自地方电网及国家可再生能源基金等,虽也有小幅增长,但应收类资产质量相对较好。此外,近两年垃圾焚烧行业在建工程规模维持在低位,未来扩张或将主要依靠收并购等方式整合存量资源。

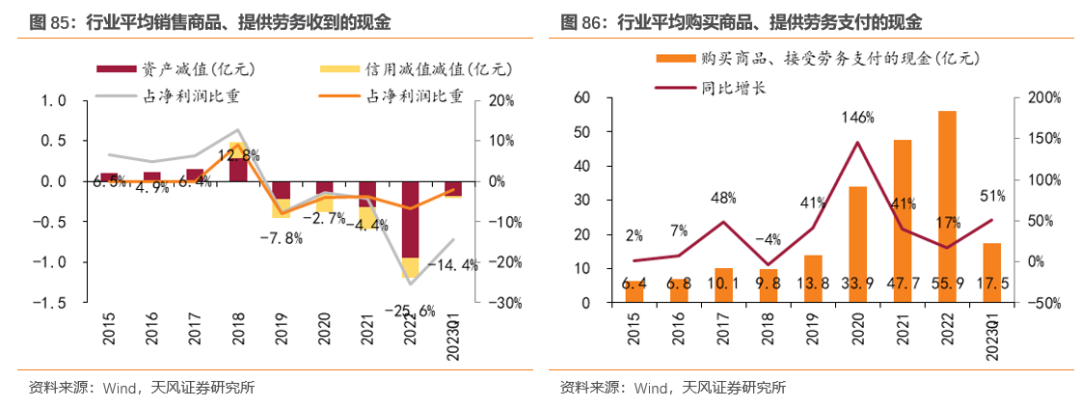

1.7.3. 危废:22年至今,行业盈利水平仍在历史相对低位2022年危废行业盈利承压显著,平均实现营业收入61.8亿元,同比+13.0%;实现归母净利润3.7亿元,同比-46.7%;毛利率、净利率、加权ROE分别为26.2%、5.8%、4.8%,同比分别下降4.0、9.0、10.0个百分点。2023年一季度,行业利润率水平仍在历史相对低位,行业平均实现营业收入14.9亿元,同比+13.2%,归母净利润1.2亿元,同比0.4%;毛利率、净利率、加权ROE分别为22.7%、5.2%、1.0%,同比分别下降5.0、1.8、1.0个百分点。行业归母净利润大幅跑输营业收入的主要原因为:1、样本企业东江环保22年及23Q1出现亏损,剔除该样本企业后,危废行业22全年、23Q1归母净利润同比分别-15.4%、20.4%,一季度盈利增长回归合理区间。2、行业收料及处理依赖大量专业人员,业务规模扩张之下,行业管理费用率提升显著(与之相对应的,行业购买商品、提供劳务支付的现金也呈现波动提升趋势)。3、行业原材料及产品价格波动风险较大,部分企业计提存货减值,资产减值占净利润比重提升。

我们选取了申万环保里的水务及水治理板块进行统计分析,根据公司主业对剩余48支股票(剔除了*ST博天、巴安水务)进行了细分板块划分,具体划分如下表所示。需要说明的是,后文数据处理对于个别极端值进行了剔除。

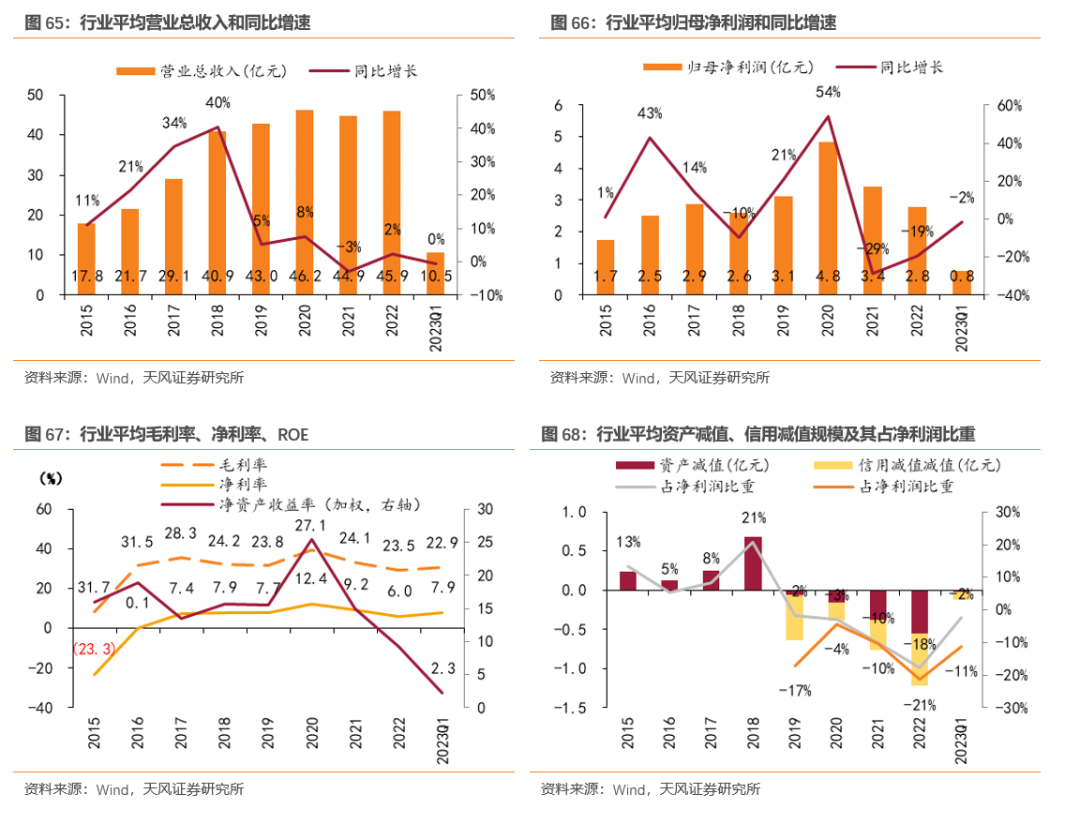

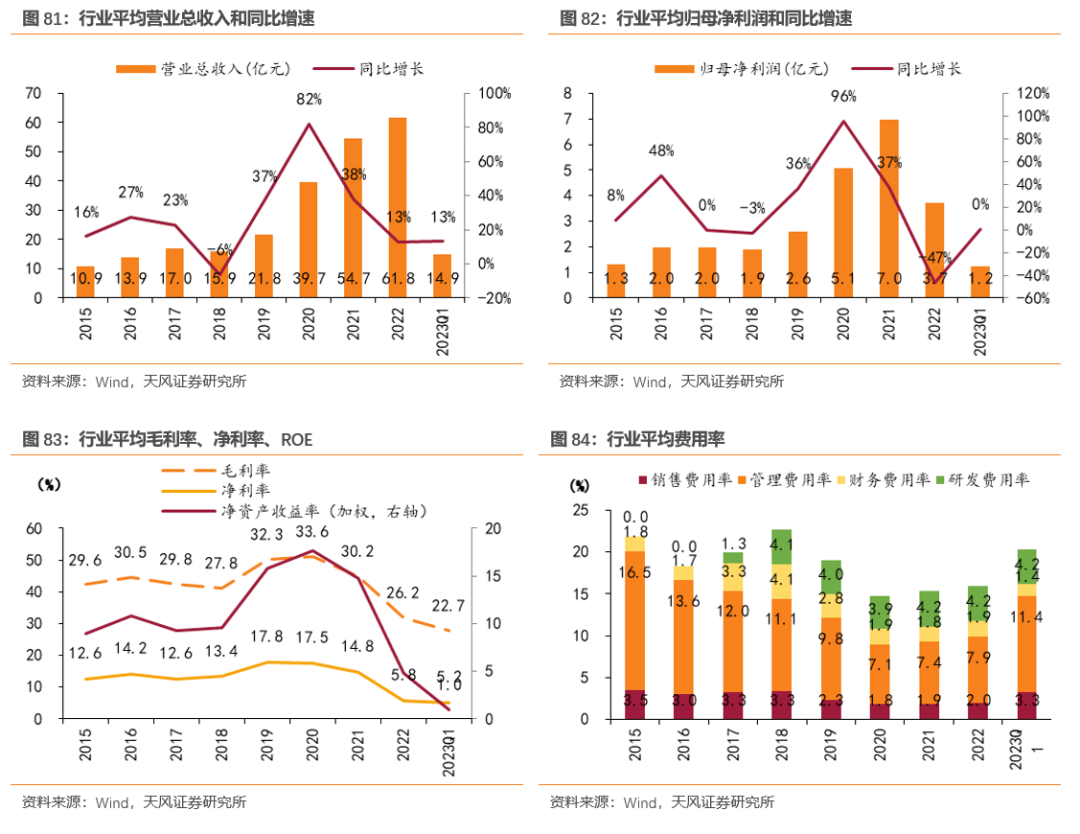

1.8.1. 行业层面:全行业业绩承压,2023Q1业绩呈逐步修复趋势2022年,水务整体板块实现总营收1148亿元,同比小幅增长2.6%。其中,2022年部分企业营收规模增长快,主要因①污水处理或供水收入增加;②工程业务收入增加;③其他业务收入增加;而因地方财政等外部多重因素,水环境治理行业投资需求减少,一定程度会影响相关公司的工程项目减少,导致营收增长速度整体放缓。

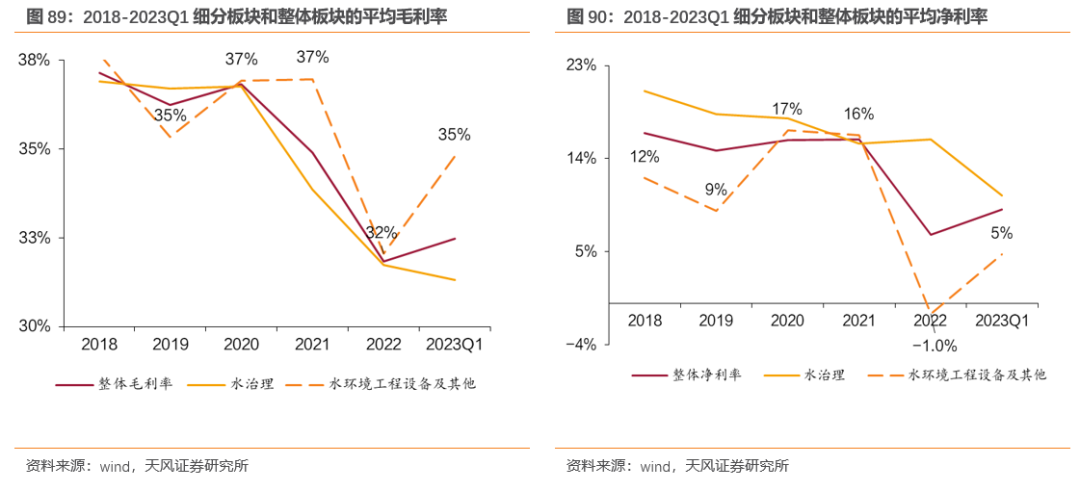

2022年整体水务板块实现归母净利润134.6亿元,同比下降10.7%;其中,八家企业处于净亏损状态。从均毛利率和净利率看,2022年水务板块分别为32%/7%,同比减少3pct/9pct,整体盈利能力大幅下滑。2022年疫情管控对水务企业的上游有关行业生产有一定冲击,若水务公司所需的建设和运营的原料等价格波动,造成成本增加。净利润水平也受制于平均期间费用率的增加,整体盈利能力下滑。从细分板块看,水环境工程设备毛利率和净利率下滑较多,2022年分别同比下降5pct/17pct,拉低整体板块的盈利水平。2023Q1水务板块整体实现归母净利润27.5亿元,同比减少3%,减幅较2022年有所放缓;2023Q1水务板块均毛利率和净利率分别为32.5%/9%,略有抬升,整体盈利趋势向好。

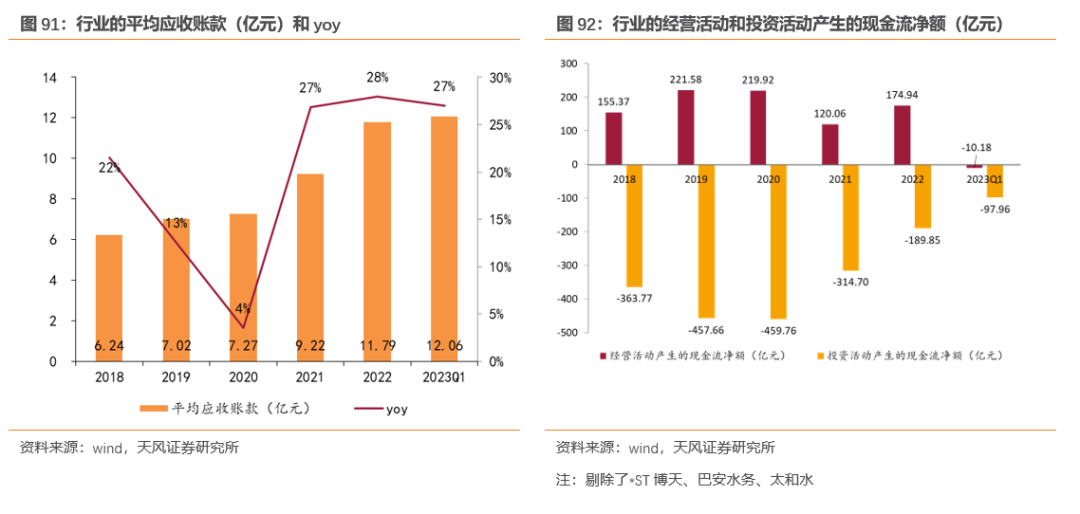

继2020年后,应收账款增速保持较高增速,2022年达到11.79亿元,同比增加28%。水务企业多与当地政府签订特许经营协议,因此,水价或企业的运营模式与政府关系紧密。2023Q1平均应收账款12.06亿元,同比增长27%,增速略放缓;随着2023年水务公司日益重视应收账款管理,且地方财政状况向好,水务公司回款情况未来或改善。经营活动现金流状况整体较好,而投资现金流净额2022年流出同比下降。固定资产投资扩张率(均值)2022年较2021年同比减少23pct,其呈明显递减趋势,因此,投资活动现金流呈收窄趋势。

2022年水务行业板块的平均资产负债率为47%,同比增加1.7pct。从整个板块看,流动债务占主要部分,而其多以应付账款、短期负债为主。非流动债务比例均值呈逐步递增趋势,2022年同比增加1.12pct,2023Q1占比继续攀升至36.77%。从占比拉升较多的公司来看,主要因发行可转债、票据或长期借款增加致使非流动负债增加。

1.8.2. 公司层面:各地或迎水价上涨+水务业务转型,公司业绩有望得到改善综上,2022年水务板块规模增速放缓,整体盈利能力下降,应收账款较多等主要特点或问题。2021年6月11日国家发改委发布了《城镇供水价格管理办法》,其提及城镇供水价格,按照“准许成本+合理受益”的方法等。此外,城镇供水价格监管周期原则上为3年。我们认为,因多城市已有多年未调整水价,而随着宏观经济复苏,地方政府债务压力减轻、支付能力增强,各地有望迎来新一轮水价上涨,水务公司有望获利。从业务量或规模看,目前,从政策及业务看,水务投资更注重于落后地带和薄弱环节,例如供水管网的改造、农村供排水等,生态环境的治理是由量变到质变的关键时点。我们认为,由于水务行业与地方政府和区域经济关系紧密,短期内水务行业业绩快速提高较难,但今年经济有望整体回升,地方政府财政预计逐步向好,结合2023Q1的情况,未来水务行业有望逐步复苏,且业绩回暖。火电方面,建议关注江浙沪一带业绩弹性较大且估值较低的标的【浙能电力】【申能股份】【上海电力】,以及广东区域估值较低的标的【广州发展】。新能源方面,建议关注【三峡能源】【龙源电力】【广宇发展】【嘉泽新能】。水电方面,2023年来水大概率修复叠加主要流域上游大型电站投产带来的梯级调度能力的增强,盈利稳定性有望逐渐增强,建议关注【长江电力】【国投电力】【川投能源】【华能水电】等。核电方面,双寡头业绩稳定增长、现金流充裕、资产稀缺性强、分红稳步提升,看好中国特色估值体系背景下的估值拔升。建议关注【中国核电】【中国广核】。天然气方面,随着经济的逐步复苏,国内天然气需求有望逐步抬升,叠加国际气价回落带来进口量的恢复,看好整个燃气板块特别是城燃板块业绩逐季度修复,建议关注【新奥股份】【新奥能源】【新天然气】【天壕环境】【九丰能源】等。固废及水务方面,待宏观经济逐步复苏,地方财政回暖,行业业绩或改善。建议关注【瀚蓝环境】【洪城环境】,切入盐湖提锂的【倍杰特】。

截至2023年4月28日,剔除限售股解禁影响后,长江电力、华能水电、国投电力、川投能源和华测检测外资持股比例分别为7.43%、0.63%、0.40%、2.91%和13.77%,较年初(1月3日)分别变化+0.24、-0.14、-0.05、+0.20和-0.76个百分点,较上周分别变化-0.02、+0.00、+0.01、+0.00和-0.02个百分点。

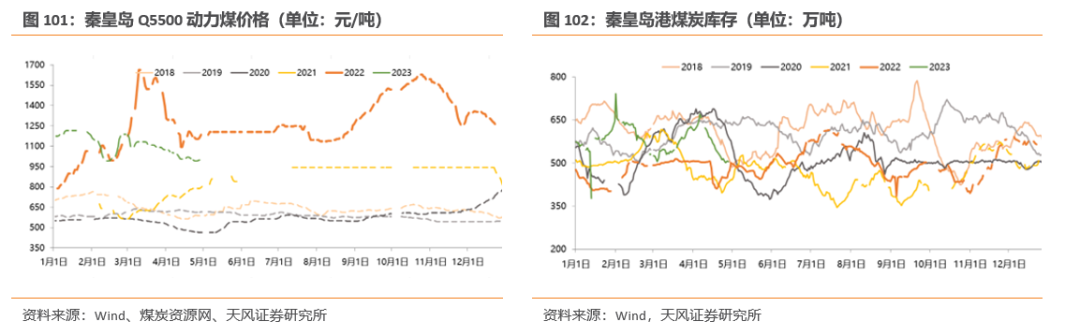

煤价方面,截至2023年4月28日,秦皇岛港动力末煤(5500K)平仓价为998元/吨,较去年同期降低167元/吨,同比变化-14.3%,较2023年1月3日1175元/吨环比变化-15.1%。库存方面,截至2023年4月28日,秦皇岛港煤炭库存总量为505万吨,较去年同期增加40万吨,同比变化+8.6%,较2023年1月1日572万吨环比变化-11.7%。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。证券研究报告:《公用环保22年报及23年一季报总结》 对外发布时间:2023年5月7日 报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 郭丽丽 执业证书编号:S1110520030001 联系人:裴振华、赵阳、胡冰清 |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图