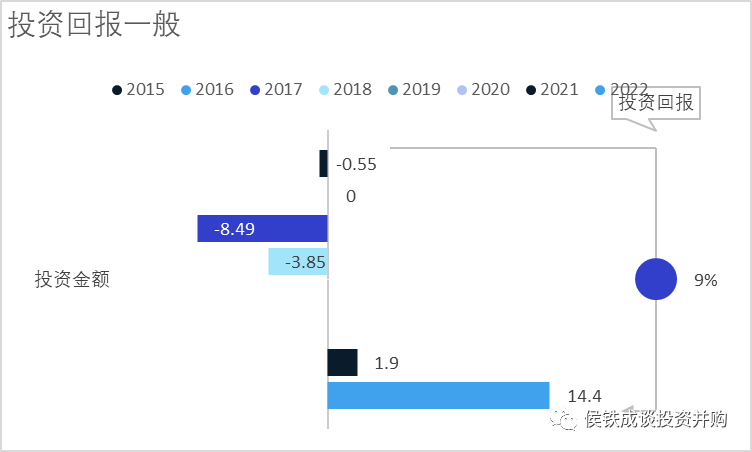

导读 Foreword  著名A股自媒体,市值风云最近写了一篇长文,点评了环保行业知名企业碧水源,一石激起千层浪,影响广泛,群情激昂。 “请国资入瓮”,创始团队巧妙设局,精准卖壳!碧水源上市13年成绩单:融资135亿,套现80亿,分红仅15亿 上市公司本来就是公众公司,要经得起质疑,有则改之无则加勉。但市值风云的自媒体要吸引流量的属性,决定着他们的行业研究相对较浅,财务专业知识理解应用能力也一般,风格又哗众取宠,难免混淆视听,误导群众。 偏颇的分析有两个坏处,一个是没有把真正的问题揭露出来,掩盖了真相,一个是揭露问题犯了错误,误导了读者,弄得群情激愤,查无实证,最终相互扯皮,含糊过去。对行业的发展并无异议,对股民投资判断能力也起不到什么提升的作用。 批评总是容易,建设才有价值,本文谈谈我自己的观点。 欢迎大家一起探讨,寻找底层规律,带动行业发展。另外我建立了两个知识星球,欢迎大家加入。   本文4600字,阅读时间12分钟  ▍一、点评问题企业,仍需客观公允 碧水源肯定谈不上什么好公司,上市这么多年,融资那么多,业绩很差,并没有给投资者带来价值,也没有形成什么行业认可的品牌和技术,对行业贡献有限,这个毋庸置疑。如果在考虑到当年他头上的各种光环,风云君用了德不配位这个词,虽然难听点,但也算不上偏颇。文中提到碧水源与乐视公司的董秘作为创业板企业代表,当上了证监会创业板发审委委员,这个真的尴尬到让人无法点评。 但是我们要理解企业的行业属性,历史局限,以及企业做对的一些地方,和做错的一些地方。分析要中肯,不宜过度想象,发现了问题,要深入研究,而不是靠想象去诱导读者。这样既不利于和谐社会的建设,也不利于行业的发展,冲动愤怒的情绪对投资者只会造成损害,并不产生价值。 ▍二、关于风云君几个关注点的看法 1、关于上市前的一些细节问题-事不大 什么75岁老爷爷投资的事,这个噱头很大,实际价值很小,是不是马甲都不重要,我们分析企业还是要看权重,细碎的事吸引眼球,但容易导致权重不清,影响文章的中心思想,建议小问题还是要略过。 文中提到碧水源上市前卖了一套设备,然后上市后又买了回来。二股东的政府官员背景,这些信息我之前也没注意,确实有些小瑕疵,但这个对商业实质确实没有什么大的影响。不过该公司喜欢运作的文化一直是有的,我看碧水源的报表,一方面感觉他做得比较精致,另外也觉得过于注重这些术了。 2、并购暴雷-危言耸听了 说碧水源并购暴雷,这个有点危言耸听了。我之前写过一篇碧水源并购的文章,总体结论就是差强人意,谈不上暴雷。而且某种意义上讲,碧水源的并购思路清晰,战略引导并购,交易结构设计精巧,总体上是值得学习和推广的。 碧水源收购良业,是看中了双方的协同属性,碧水源拥有大量的政府客户资源,资金,是完全可以推动以市政工程为主的良业发展的。碧水源分步投资良业,业绩增长迅速,总体投资回报率还可以,按照净资产测算,年化收益率也做到了9%。不能说达到目的,但绝不是什么烂项目。 风云说的对赌没实现,主要是企业并购控股后,引进财务投资者的业绩没有完成。碧水源收购良业的转让款累计不到12亿,最高业绩做到一年5亿,对赌的最高业绩10亿了,10亿业绩没完成,不过是良好预期没实现而已,绝对谈不上并购失败和暴雷。至于项目近8个亿的商誉,本质上是会计处理的问题。就是说投资没亏钱,但可能前期确认利润多了,后期有补回去的风险。我在之前讲并购的文章中有详细的点评。 十大并购之九,碧水源收购良业-心比天高命如纸。  关于德青源项目的投资失败,属于参股投资,不算并购投资。这个投资确实是太有情怀了,不做评价。如果要是考虑参股投资的话,碧水源投资云南水务,建议风云君关注下,投资近10个亿,占股24%多,现在云南水务整体市值3个多亿,碧水源的股份市值应该不到1个亿,亏了多少,我也算不出来。因为每次碧水源发公告的时候,都说云南水务的报表没出来,所以他也算不出来。 怎么讲呢,这些投资有赚有赔,最多算是平庸而已,要是没有什么资本运作高手,金牌董秘啥称号,倒也不算太烂。 3、关于卖壳这事-经得起考验 这个风云君的点评有点过了。碧水源企业确实没做好,但要说在卖壳上是套现,是坑散户,这个还是过于偏颇的,一定要还原真相,以正视听。 2018年后,环保行业整体的泡沫被戳破,碧水源作为龙头股,其商业模式并无特殊之处,不过是在其财务资本伎俩下表现得稍微好一点而已。然而覆巢之下,焉有完卵。碧水源的资金压力也同样如泰山压顶,自身是已经无法解决了。 碧水源积极寻找战投,绝不是什么套现,更多是为了自救。事实上也是如此,整个交易结构设计,跟套现没有啥关系,研究套现环保企业有很多,但碧水源绝不是典型。 碧水源的战略合作者是中交下面的城乡,中交以30亿的代价收购碧水源的10%左右的股份,收购的条件是有业绩承诺,没完成业绩承诺,出让方要补偿的,这个业绩承诺并不低,后面没完成,文老板也没赖账,虽有拖延,但也补偿了近10亿。当然你可以问,他出售股份的钱足够补偿了,咋还用继续低价清仓卖股票呢?这个钱去哪,读者自己想象,我也不知道。 中交收购后,进行了一轮定增,然后又给予公司大量的资金支持,然后又做了一轮要约收购。除此之外,补偿的钱,完全可以作为对价,降低自己的成本,而双方约定,补偿的钱给上市公司。这个交易结构设计十分罕见,值得深入研究,是个比较复杂的事。但绝对是有利于其他小股东的,有利于散户的。 碧水源原有股东有诸多问题,但在选择退出的时点并不好,绝对没有什么高位套现,忽悠股民之说。更多的是自己的故事自己也信了,能力不足酿成的苦果。金派董秘最高时身价几十亿,最终套现的也不足5亿,自己的成本多少,利息多少,赚了多少钱,还真不好说,一顿操作猛如虎,过眼云烟都入土。 所以从卖壳角度看,碧水源原有股东绝无坑散户之心,还是一心一意为企业好,选择了中交这种有担当的国企入股接盘,是碧水源上市十年最有价值的操作,没有之一。风云君想找个民企接盘,然后赖账走人,这种想法还是比较天真的,想得太美了。 所谓业绩补偿,韭菜来出,这个逻辑明显有问题。原有股东自己卖股票,补偿给上市公司,控股股东要约收购维持股价,在我大A股几千家上市公司中,这么照顾散户的真是凤毛麟角。就碧水源一案而言,买卖双方都是对得起散户的,这种担当十分罕见。 4、关于会计差错的事-解读跑偏 风云君提到碧水源在中交定增期间,有些会计差错调整,前三季度从1.7亿,调整到6000多万。这个研究很细,认为有造假行为,但有点过度解读了。 看起来调整金额很大,但要知道碧水源一年百亿收入量级,10个亿左右的利润,这几千万的利润调节实际上影响很小,而且季报不是年报,犯不着招惹麻烦,不过是一些微小调整而已。 这些调整我理解是双方在2021年初,对2020年业绩承诺调整达成了一致意见,即2020年因为疫情考核可以推迟,然后做些调整。2020年调低了,2021年做高些,可能有这个目的。要说为了定增,通过国资委审批,需要几千万业绩,真的不值得。 过度解读,过分调侃,上纲上线,都是有违专业精神的,自媒体也要爱惜自己的羽毛的。 5、关于报表问题-行业属性 后面风云君分析了下,碧水源的报表。提出了一些问题,看得出对行业理解十分有限,很难提到点子上。其实以朴素的思想提出一些问题,要求上市公司回答,是非常合理的一件事。但自己的弓不要拉得太满,对于自己不熟悉的领域谦虚谨慎才是王道。上市公司解释得清,自己学到了东西,解释不清,就说明真有问题,可以继续深挖。我从行业角度回答下。 一、重资产,特许经营权。这个是行业的属性,碧水源作为重资产投资公司,绝不是什么科技公司,产品设备公司。这个是环保行业的特征,是公共事业的特征,重资产是必然的。重资产可能带来风险,价值难以评估,但并不能因此得出企业有问题的结论。重资产只是我们需要关注的点,但资产重本身不是问题。 二、应收账款周期长。这个也是行业特征。公司应收账款增长,主要是规模扩大,运营资产增加,政府支付能力下降,这个没有什特殊之处,至于说公司因为应收账款要计提坏账准备了,会导致利润大幅下滑,所以卖壳,这个纯属想象。公司引进战略投资者的唯一重要原因,就是资金跟不上了,跟计提坏账准备啥的没有一毛钱关系。想象力固然重要,但行业知识要有,另外研究报表也要系统些,看问题要全面些。 公司10个多亿的预付款是有点大,公司的解释是工程未结算,这种情况确实有,但也有一部分是公司不想结算,结算了之后可能会影响公司的资产利润啥的。碧水源财务技巧用的比较多,许多地方都会有些蛛丝马迹,多几个啄木鸟也是应该的。 三、关于存贷双高的问题。碧水源的货币资金一直维持在60亿左右,但这个要是跟公司的6-8百亿总资产比起来,还算合理。我们不能说现金几十亿就是大,这要看公司的总资产体量,资金占比在8-10%,对于一个投资性为主的公司,一点也不算高。碧水源过去几年最大的问题,就是现金紧张,体现在就是到期债务多,预计投资多,这个时候就要不断地融资。 公司账上现金多是因为项目多,许多资金是不能调动的,是有限制的。本身流动资金需求量大,这个是行业特征。任何上市公司存贷双高肯定是个疑点,但我们还要结合几个因素看,一个是公司的规模体量,资金占比,一个是行业特征,还有就是要看看公司股东结构,动机。这几个简单一看,碧水源首先不算是存贷双高,是行业特征决定,另外从股东动机上看,投资了100亿,没理由占用那点资金。 风云君擅长做报表分析,从报表中找出疑点,这些都是好的,但仅仅做了这一步,就开始无限想象,就不严谨了,还是要深入的去进一步分析,对行业多些敬畏。不是敬畏那些所谓的上市公司的人,而是对专业的,对市场的敬畏。 推动行业进步的心,是值得鼓励,但越是这样,就越要严谨,做企业要精明,风云君这样的啄木鸟更要精明。  ▍三 、道阻且长,行则将至 1,做企业还是要认真扎实地做,要有长期主义,价值主义,专业主义。投机取巧,搞些套路,长期看效果不好,对行业也是起到了负面的作用。还是要引以为戒,时时警示自己。欲戴王冠,必承其重。 2,做企业很复杂,企业家初衷可能是产业报国,但走着走着就走偏了,自己有时也会后悔,但也要承担责任的。我们要充分理解企业家,既不宜给他们找借口,更不宜过度地吹捧神化,同时也不宜过度嘲讽,落井下石。要充分理解,认真研究,辨证思考,取长补短。 3,对市场,对专业还是要充满敬畏,底层规律没那么容易掌握的。多研究一定是对的,发现问题要敢讲出来,目的是得到反馈,修正自己,提升自己。评价别人的时候,一定也要想想自己会不会有错误,自己的能力有局限,要做到孔子说的四绝,毋意毋必毋固毋我。 所谓沉舟侧畔千帆过,病树前头万木春。环保是个伟大的事业,需要我们行业从业者的不断努力,既不能盲目自信,投机取巧,也不能因噎忘食,妄自菲薄。 道阻且长,行则将至,行而不辍,则未来可期。 ☆ END ☆ 我们在做一些环保行业的资本运作研究,主要想研究下过去10年环保行业的兴衰起伏与资本运作的关系。希望能够找到底层规律,并且把这些规律用于现有企业的生存发展中,有效地指导实践。 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;本人力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,本人不对因使用本报告所采取的任何行动承担任何责任。  环保行业漫谈-过去,现在和将来 |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-7 05:52 , Processed in 0.417394 second(s), 26 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.