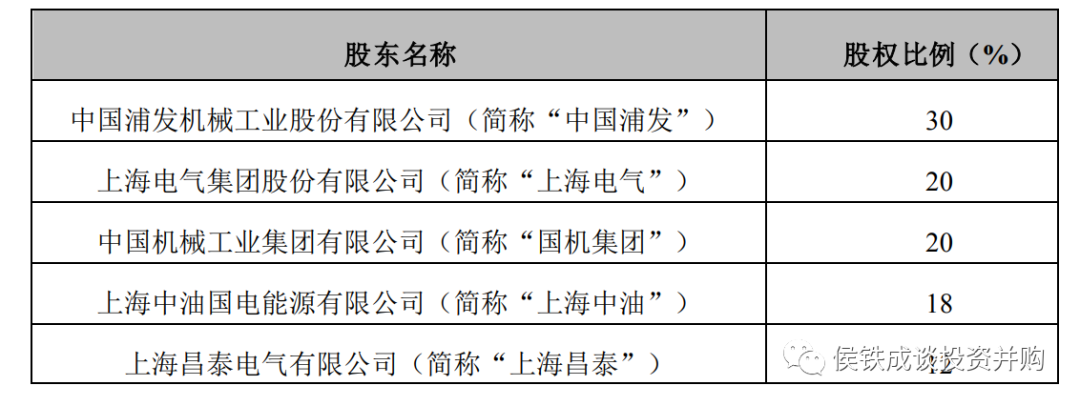

导读 Foreword  最近又有一家上市公司发布公告,以8.4亿价格收购一个危废企业的60%股份。明知山有虎,偏向虎山行,给逆行者点赞。本案交易金额也不小,交易结构复杂,值得学习借鉴的地方也不少,我们一起研究下。欢迎大家多提宝贵意见,寻找底层规律,带动行业发展。另外我建立了两个知识星球,欢迎大家加入。   本文3700字,5图,阅读时间10分钟  一、标的对手问题。 标的对手是一家叫中国能源工程集团有限公司,名字十分大气,背后股东也基本都是国企,但公司却多次澄清并不是国企。  股东中除了最后一个是民企之外,其他的都是国企,然而中国能源工程集团有限公司却并不是国企。因为上海中油跟上海昌泰是一致行动人,听上海昌泰的,因此上海昌泰控制了30%的股份,是第一大股东,然后中国浦发又将24%的股份转给另一家公司中机国能,放弃了并列第一大股东地位。因此这家注册资本33亿的公司,拥有多家国企持股的公司竟然是一家民企,控制这家大型中国民企的是一家注册资本1520万的小微企业,城里人真会玩。 本案标的第二个特色,标的公司是失信被执行人,原因是跟金圆股份的合同纠纷,应该是欠钱不还,且经法院判决。同时标的公司的股权也被质押给其他人,处于纠纷之中。上市公司公告中坦诚这个问题,并把解决这个问题作为交易的先决条件。 交易对手股权结构复杂,且出现重大的债务问题,这种事情见得不多,但也可以理解。找到有问题的企业收购,解决问题的过程本身就是创造价值,但这对上市公司要求较高,需要更加谨慎的判断,同时交易结构的设计,交流流程的把握,需要法务给予更多专业的支持。 这种交易对手实际上是大幅地增加了交易难度,对交易团队是重大考验。 二、标的的估值问题。 标的估值不低,整体估值14亿。危废企业决定估值的几个因素包括,公司的盈利能力,资产情况。 从历史资料上看,公司目前还处于运营爬坡期,每年的收入只有1.4个亿,还处于亏损阶段,因此不能根据历史业绩进行评估,未来的不确定性大幅加大。我们还可以根据公司的对赌业绩来判断企业的盈利能力,我们看到公司的6000万,9500万,1.1亿。三年整体业绩为2.67亿。三年平均不到9000万利润,相比14亿的估值,PE倍数15.7倍,这个倍数相对还是比较高的,即便参照最后一年业绩,倍数也达到了13倍。我们知道所谓危废公司更多的是运营为主,本质上是个项目型公司,利润相对稳定,成长性相对较弱,一般估值都不高的。对比其他案例而言,本案相对估值还是偏高的。 我们再从资产上看,公司的净资产大约4亿,总资产13亿,负债9亿。这里一个是负债率较高,公司的负债中有近8亿是刚性的银行负债,负债比例还是比较高的。总资产中有近3亿的股东占用资金,扣掉这个,相当于股东没怎么出钱,基本上是靠借款建成的项目。这种占用资金按说应该是违规的,但考虑到公司别的问题更多,这个小违规也不算啥了。一个没有建成的危废厂,能借到这么多钱还是不容易的,尤其考虑到控股股东是一个小微民营企业。发达地区的金融还是比较发达的。 这里面其实要考虑一个问题,就是资产中有近9个亿的固定资产,我们要考虑到公司的股权结构,里面有多个股东,有些项目的建设应该是分包给股东的,股东在里面赚了多少钱就不好说了,这种项目资产虚增的概率还是比较大的。当然估值主要是依赖收益法,资产虚增对收益法影响不大,甚至还能降低税负。但我们要考虑到这个因素,因为虚增资产实际上进一步增加了商誉,增大了企业风险。 本案中的评估师是北京的沃克森,我之前看过很多危废案例都是他们评估的,轻车熟路了,虽然其估值多次打脸,但俨然已经成为危废评估的首选机构,其专业的解释能力还是很值得推荐的。 三、交易结构分析。 本案收购了60%的股份,设计了业绩对赌,算是中规中矩。同时公司的支付也是分批分步支付,一部分用于化解标的公司股东的债务问题,一部分实际上是用于归还股东欠公司的资金,相当于变相增资。同时要求原有股东将剩余40%股份质押给上市公司。 上市公司也考虑到了标的股东的复杂性,付款方式上做了设计,一定程度上规避了风险。但交易结构复杂,细节就比较多,需要中介机构财务顾问做得更加仔细些。 这里面要考虑的是最差情况,如果标的3年的业绩只完成了预计业绩的60%,那么上市公司有权将剩余40%的股份划走,作为补偿。这个从并购历史上分析,概率也不低,甚至可能是大概率事件。实践中,根据披露的协议,由大股东进行公司治理,小股东推荐总经理负责经营管理,然后小股东承担对赌责任。这是很常见的并购投后管理结构,后续扯皮的概率还是比较大的。比如小股东不愿意进行补偿,大股东实际上还是需要通过起诉判决等才能拿到剩余的股份。如果还需要进行现金补偿,则后续的麻烦事更多。 假设公司拿到剩余40%的股份,那么就相当于公司花了8.4-2.9=5.5亿,投资了一个资产负债基本相抵的公司。相当于买了个一个建成的危废项目。 交易结构上还规定了一个减值测试,这又是一个未决事项。一般而言,业绩差不多完成,双方都不愿意争执,也就算了。如果业绩完成不好,减值的比例可能是超过业绩补偿的比例,这个时候又是公说公有理,婆说婆有理的地步,因为评估师是很难给出公允价值的。 上述问题,都是对赌本身的问题,却真实存在,都是麻烦事。 另外关于公司治理问题,标的公司是个危废项目公司,原有股东也不是专家,个人觉得总经理由原有股东提名没有任何必要,直接市场上选聘就好。一般而言,买这种项目公司,对赌的意义不大。对赌一般用于对小的经营有一定依赖的公司,本案中小股东基本就是搞建设的,搞了个资质,进行了建设,后续运营基本不需要什么经验和技术,这个时候对赌的意义就不大,而且还容易扯皮。看好了就干,压低点估值更好。 四、标的价值分析。 最后我们看看标的公司的内在价值,这个是仁者见仁智者见智的事。我们只是讲几个基本要点。 这是一个有填埋场的危废项目,因为这个资质问题,公司基本增值了10个亿。从价值创造角度看,公司拿下了资质,进行了建设,并开始了试运营。公司的建设和运营本身创造不了价值,但资质落地的价值比较大,这很可能是这10亿增值的主要来源。 那么原有股东为何能拿到这个资质,一定是有多种因素,固然有天然的地理位置因素,虽然是广东,但是比较偏,相对容易拿些。另外一个从拿下到落地建成,这个应该是个创造价值的过程。还有一个就是稳定运营,企业在运营过程中,会碰到各种问题,能够稳定运营就是克服了各种问题,这个企业暂时还没有做到。 稳定运营了公司一年的利润是多少,才具备参考价值。我看了评估师按照9%左右的折现计算,这个折现率感觉还是偏高的。目前这个阶段的收入利润具有很大的不确定性,如果稳定运营了按照9%计算可能还行。 对于危废而言,需要有足够多的处理量再考虑一个合理的单价。公司的填埋场价值很大,相对于单独焚烧的企业而言,其终端处置有了更多的灵活余地,同时也可以进一步降低成本。公司的溢价主要给了填埋场,虽然有风险,但相对来说逻辑自洽,未来是判断的问题,并不存在什么明显的问题。 危废这些年总体上是建设期,目前基本上供大于求,处理价格已经在大幅下降了。危废本身没有跨省限制,总体上还是会受到一个各省相互平衡的影响,短期看危废的价格会逐步回归到合理状态,甚至不排除有些投资收不回本金。 从这个角度看,危废的暴利时代应该过去,什么是暴利,净资产收益率超过10%就是暴利。而公司目前的有效净资产只有1个亿,稳定的收益率1000万算是合理的,如果考虑到较大的杠杆,5000万利润就算是比较多了。超过这个都是超额利润,当然项目各有特色,不排除该项目将来有更大的收益,但总体上价格还是围绕价值波动的。 拥有稳定的填埋厂肯定是优势,但这个优势值不值这个价,是关键的核心判断。这个我信息有限,没法深入研究了。即便深入研究,可能也是模糊结论,或者给出一个很大的估值区间。 小结 本案几个值得学习的地方。1,与复杂的交易对手合作需要更加专业谨慎。2,周期性行业依旧可能有些特殊机会。3,估值是主观的判断,价格,公允价值,对企业的价值各有不同。 任何一个交易考虑的问题都是多方面的,我们研究案例的目的也是获得更多经验,提升自己的思考判断能力。 全文完 我们在做一些环保行业的资本运作研究,主要想研究下过去10年环保行业的兴衰起伏与资本运作的关系。希望能够找到底层规律,并且把这些规律用于现有企业的生存发展中,有效地指导实践。 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;本人力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,本人不对因使用本报告所采取的任何行动承担任何责任。 往期推荐 16亿投资获利近百亿,一起大并购的复盘。资本的盛宴-一桩载入史册的大型海外并购一桩赚了30亿的海外并购环保史上最大并购惨案-没有之一环保并购三大坑,危废、3P和工程,今天你跳了么?筚路蓝缕十年,并购毁于一旦十大并购之八,兴源收购中艺源态-从并购典范到狼藉一片十大并购之九,碧水源收购良业-心比天高命如纸。环保十大并购解析之十,启迪桑德收购浦华环保 |

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

|Archiver|手机版|小黑屋|雄启汇|雄启识慧云上智库:您身边的行业研究顾问

( 黑ICP备2023000012号-1 )|网站地图

GMT+8, 2025-5-5 05:57 , Processed in 0.381512 second(s), 27 queries .

Powered by Discuz! X3.5

© 2001-2025 Discuz! Team.